Le fait que les employés de banque de Vietcombank (VCB) ou MB proposent secrètement des taux d'intérêt allant jusqu'à 8 à 8,45 %/an - ce qui va totalement à l'encontre du tableau d'affichage public (comme l'a rapporté le journal Lao Dong) - n'est pas un geste aléatoire.

En analysant les états financiers (EF) du premier trimestre 2026 de ces deux banques, on peut constater que la soif de capital est très évidente. Derrière la surface du chiffre des bénéfices se cache un grave décalage entre la mobilisation et les prêts, ce qui fait grimper les coûts du capital à des milliers de milliards de dongs.

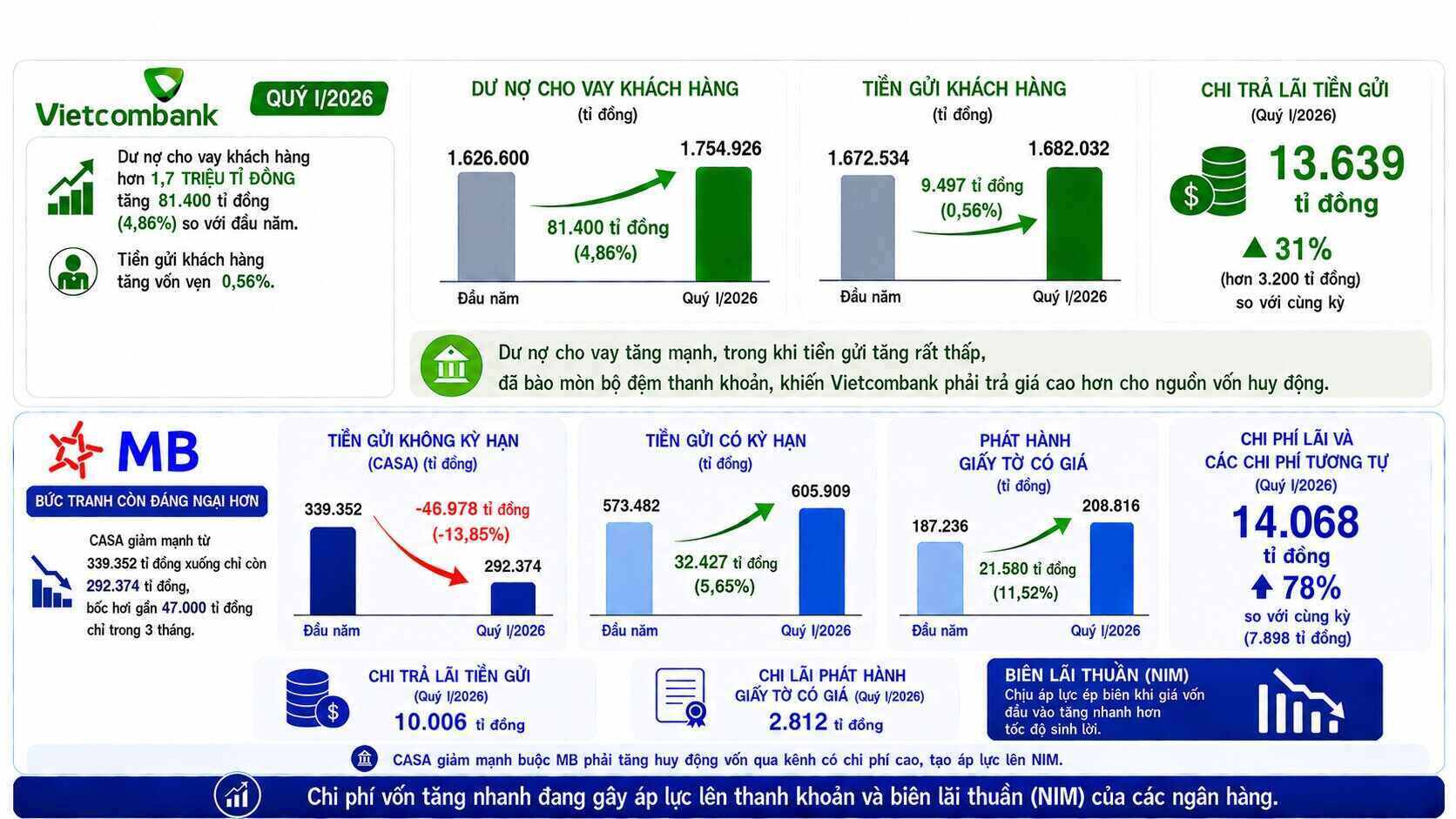

Sortie "tendue", entrée "manquée".

Chez Vietcombank, au premier trimestre 2026, l'encours des prêts à la clientèle a atteint plus de 1,7 million de milliards de dongs, en forte augmentation de près de 81 400 milliards de dongs (+4,86%) par rapport au début de l'année. Pendant ce temps, le montant des dépôts de la clientèle n'a atteint que 1 682 032 milliards de dongs, soit une augmentation de seulement 9 497 milliards de dongs. Ainsi, pour chaque 1 dong de dépôt nouvellement mobilisé auprès des clients, la banque a dû décaisser jusqu'à 8,5 dongs dans l'économie.

La demande de décaissement, 8,5 fois supérieure au flux de trésorerie nette des dépôts de la clientèle résidentielle et des organisations économiques, a considérablement érodé le tampon de liquidité central de la banque. Pour empêcher les flux de trésorerie de se déverser vers d'autres canaux, la conséquence inévitable est que Vietcombank doit payer un prix plus élevé.

En conséquence, au premier trimestre, cette banque a dû dépenser jusqu'à 13 639 milliards de dongs pour payer les intérêts des dépôts, soit une augmentation de plus de 31% (plus de 3 200 milliards de dongs) par rapport à la même période.

Chez MB, le tableau financier montre encore plus d'inquiétudes. Les dépôts à vue (CASA) sont fortement passés de 339 352 milliards de VND à seulement 292 374 milliards de VND, s'évacuant de près de 47 000 milliards de VND en seulement 3 mois. Pour compenser le vide de flux de trésorerie afin de financer les activités de crédit, MB a été contraint de se tourner vers des canaux de mobilisation plus coûteux.

Les dépôts à terme ont fortement augmenté, passant de 573 482 milliards de VND à 605 909 milliards de VND. Parallèlement, le volume d'émission de titres a également grimpé en flèche, passant de 187 236 milliards de VND à 208 816 milliards de VND.

Les conséquences de l'achat de capital à un prix élevé se reflètent immédiatement dans la structure des coûts. Les coûts d'intérêts et les coûts similaires ont grimpé en flèche à 14 068 milliards de dongs, soit une augmentation de plus de 78% par rapport aux 7 898 milliards de dongs de la même période.

Pendant ce temps, les revenus d'intérêts ont augmenté d'environ 48%, atteignant 28 982 milliards de dongs, mais rien que les paiements d'intérêts sur les dépôts ont englouti 10 006 milliards de dongs, et les intérêts sur l'émission de titres ont coûté 2 812 milliards de dongs supplémentaires. En résumé, les revenus d'intérêts nets de cette banque ne sont plus que de 14 913 milliards de dongs. La marge bénéficiaire nette (NIM) subit clairement une forte pression de réduction des marges lorsque le coût des intrants s'élargit plus rapidement que le taux de rendement des actifs sortants.

Trou profond de liquidité et risques liés à l'immobilier

Chez MB, le manque de flux de trésorerie mobilisés combiné à la dynamique de croissance du crédit crée un vide de risque à terme assez important. Les flux de trésorerie nets provenant des activités commerciales sont fortement négatifs, atteignant 64 971 milliards de VND, bien en deçà du niveau négatif de 26 075 milliards de VND de la même période de l'année précédente.

Il est à noter qu'en ce qui concerne le risque de liquidité, dans la période "jusqu'à 1 mois", MB enregistre un écart de liquidité nette négatif allant jusqu'à 112 617 milliards de dongs. Cela signifie que le volume de dettes à payer au cours du prochain mois dépasse de loin le volume d'actifs qui peuvent être convertis en argent au cours de la même période.

En conséquence, la trésorerie et les équivalents de trésorerie de fin de période de MB ont fortement chuté de 232 259 milliards de VND au début de l'année à seulement 169 985 milliards de VND à la fin du premier trimestre.

Il est à noter que, dans un contexte de soif de capitaux, l'encours de la dette immobilière de MB a encore grimpé en flèche à 131 895 milliards de VND (représentant 11,77% de l'encours total de la dette).

Avec Vietcombank, pour compenser la perte de capital des particuliers, cette banque doit fortement dépendre des fonds déposés au Trésor public et des prêts interbancaires.

En conséquence, les dettes du gouvernement et de la Banque d'État (principalement les dépôts de paiement du Trésor public) ont grimpé en flèche de 160 128 milliards de VND à 198 629 milliards de VND (+24%).

Les dépôts et les emprunts auprès d'autres établissements de crédit sont passés de 321 158 milliards de dongs à 367 184 milliards de dongs (+14,3%).

L'émission de titres a également augmenté de 27 101 milliards de dongs à 29 094 milliards de dongs pour collecter des capitaux à long terme.

Les "zones grises" dans la qualité des actifs

Non seulement les flux de trésorerie sont tendus, mais la qualité des actifs de ces deux banques présente également des taches. Chez Vietcombank, bien que les créances douteuses soient officiellement maîtrisées, au cours des 3 premiers mois de l'année seulement, les créances du groupe 2 (créances à surveiller) ont grimpé de 2 704 milliards de dongs à 4 040 milliards de dongs, soit une augmentation d'environ 50%.

Chez MB, le taux de relèvement du groupe de créances s'est également produit assez rapidement. Le total des créances douteuses (groupes 3 à 5) est passé de 14 027 milliards de VND au début de l'année à près de 15 948 milliards de VND. Le ratio de créances douteuses (NPL) est passé de 1,29% à environ 1,42%.

Il est inquiétant de constater que les créances non conformes aux normes (groupe 3) ont grimpé en flèche de plus de 33,7% (atteignant plus de 4 382 milliards de dongs). Les créances potentiellement irrécouvrables (groupe 5) ont également augmenté de plus de 15% pour atteindre plus de 7 406 milliards de dongs.

La dette à surveiller (Groupe 2) a également augmenté de près de 16%, atteignant plus de 11 837 milliards de dongs. Il s'agit d'une zone tampon de risque très importante qui pourrait se transformer en créances douteuses au cours des prochains trimestres.