Le 4 mars 2026, le département des impôts a mis à jour le document d'orientation n° 1296/CT-NVT sur le règlement de l'impôt sur le revenu des personnes physiques pour les revenus provenant des salaires et des traitements.

Modification de la déduction pour charges de famille

Pour la période de règlement final de 2025, le niveau de déduction pour charges de famille est déterminé conformément aux dispositions de la résolution n° 95/2020/UBTVQH14 du 2 juin 2020 du Comité permanent de l'Assemblée nationale, comme suit:

Le niveau de déduction pour les contribuables est de 11 millions de VND/mois (132 millions de VND/an).

La déduction pour chaque personne dépendante est de 4,4 millions de VND/mois.

À partir de la période fiscale 2026 (à partir du 1er janvier 2026), le niveau de déduction pour charges de famille est ajusté conformément à la résolution n° 110/2025/UBTVQH15 du Comité permanent de l'Assemblée nationale, remplaçant les réglementations en vigueur de la résolution n° 95/2020/UBTVQH14. En conséquence, le nouveau niveau de déduction pour charges de famille est réglementé comme suit:

Le niveau de déduction pour les contribuables est de 15,5 millions de VND/mois, soit 186 millions de VND/an.

La déduction pour chaque personne dépendante est de 6,2 millions de VND/mois.

L'ajustement de ce niveau de déduction pour charges de famille entre en vigueur à partir du 1er janvier 2026 et s'applique à la période fiscale 2026, contribuant à augmenter le seuil minimum de revenu imposable et à réduire les obligations fiscales des contribuables dans un contexte d'augmentation des dépenses de subsistance et du revenu moyen.

Nouveau tarif progressif

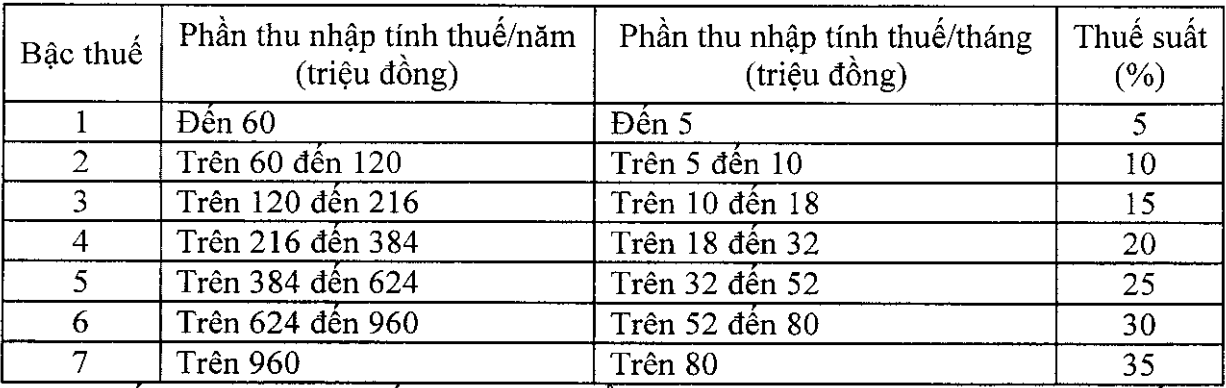

Pour la période de règlement final de 2025, conformément à la loi sur l'impôt sur le revenu des personnes physiques n° 04/2007/QH12, le revenu des salaires et des traitements des personnes physiques résidentes applique le barème progressif partiel comprenant 07 tranches d'imposition comme suit:

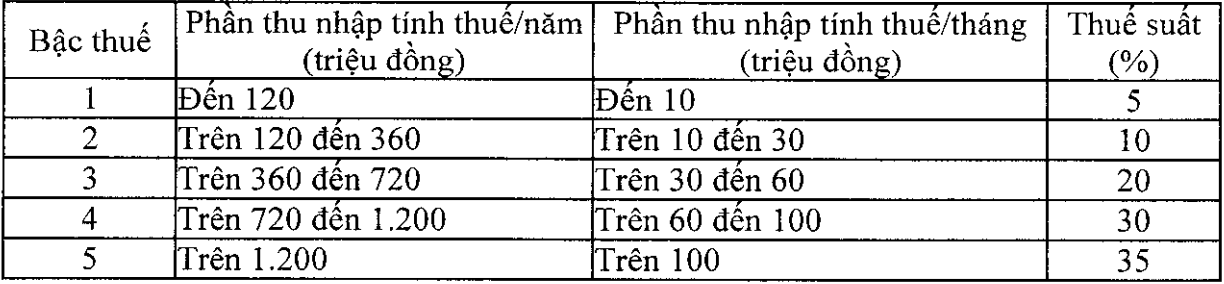

Pour la période d'imposition de 2026, à compter du 1er janvier 2026, conformément à la loi sur l'impôt sur le revenu des personnes physiques n° 109/2025/QH15, les revenus provenant des salaires et des traitements des résidents individuels appliquent un barème d'imposition progressif par tranches comprenant 05 tranches d'imposition:

Guide de régularisation fiscale pour les travailleurs

Les contribuables doivent examiner de manière proactive la situation réelle survenue au cours de l'année afin de déterminer s'ils sont soumis à la liquidation directe, à la délégation de la liquidation ou non conformément à la réglementation. En conséquence, les cas où la liquidation de l'IRPP doit être effectuée comprennent:

Organisations et individus versant des revenus provenant des salaires et des traitements:

- Les organisations et les individus qui versent des revenus provenant des salaires et des traitements ont la responsabilité de déclarer le règlement de l'IRPP, sans distinction de s'il y a des déductions fiscales ou non, et de régler l'IRPP au nom des personnes autorisées.

- Dans le cas où les organisations et les particuliers qui versent des revenus sont dissous, en faillite, mettent fin à leurs activités, mettent fin à leurs contrats ou réorganisent des entreprises, ils doivent déclarer le règlement de l'IRPP au moment de la dissolution, de la faillite, de la mise fin à leurs activités, de la mise fin à leurs contrats ou de la réorganisation de l'entreprise.

Personnes physiques ayant des revenus de salaires et de traitements:

- Les personnes physiques ayant un lieu de résidence et percevant des revenus provenant de salaires et de traitements de deux endroits ou plus qui ne remplissent pas les conditions d'autorisation de règlement conformément à la réglementation doivent déclarer directement le règlement de l'IRPP auprès de l'administration fiscale où la personne physique a des revenus supplémentaires à payer ou où l'administration fiscale paie plus ou est déduite lors de la prochaine période de déclaration fiscale.

- Les personnes physiques présentes au Vietnam en moins de 183 jours de l'année civile, mais en 12 mois consécutifs à compter du premier jour de leur présence au Vietnam, soit 183 jours ou plus, la première année de règlement est de 12 mois consécutifs à compter du premier jour de leur présence au Vietnam.

- Les personnes physiques qui sont des étrangers et qui ont mis fin à leur contrat de travail au Vietnam déclarent le règlement fiscal auprès de l'administration fiscale avant de quitter le pays. Si la personne physique n'a pas effectué les procédures de règlement fiscal auprès de l'administration fiscale, elle délègue l'administration à une organisation payante de revenus ou à une autre organisation ou personne physique pour régler l'impôt conformément à la réglementation et réglemente l'impôt pour la personne physique. Si l'administration payante de revenus ou une autre organisation ou personne physique reçoit l'autorisation de régler l'impôt, elle doit être responsable du montant de l'impôt sur le revenu des personnes physiques à payer en supplément ou du remboursement du montant de l'impôt payé en trop par la personne physique.

- Les résidents ayant des revenus provenant de salaires et de traitements résidant à l'étranger et les résidents ayant des revenus provenant de salaires et de traitements résidant dans des organisations internationales, des ambassades, des consulats qui n'ont pas encore déduit d'impôts au cours de l'année, les particuliers doivent régler directement avec l'administration fiscale, s'il y a un montant d'impôt supplémentaire à payer ou un montant d'impôt payé en trop ou déduit lors de la prochaine période de déclaration fiscale.

- Les personnes physiques résidentes ayant des revenus provenant de salaires et de traitements et bénéficiant simultanément de déductions fiscales en raison de catastrophes naturelles, d'incendies, d'accidents, de maladies graves affectant leur capacité à payer des impôts ne sont pas autorisées à autoriser les organisations ou les personnes physiques qui versent les revenus à régler les impôts à leur place, mais doivent déclarer directement les impôts aux autorités fiscales conformément à la réglementation.