Conformement a la resolution 198/2025/QH15 adoptee par l'Assemblee nationale la reglementation sur l'application de la taxe de cotation expirera a partir du 01.01.2026. Il s'agit d'un changement majeur dans la politique de gestion fiscale pour des millions de menages commerciaux dans tout le pays.

En augmentant le seuil des revenus non soumis a l'impot

Le point de changement le plus important et le plus avantageux pour les petits commerçants est l'augmentation du niveau de revenu sans avoir a payer d'impots.

Actuellement (selon la circulaire 40/2021/TT-BTC) : Les entreprises dont le chiffre d'affaires au cours de l'annee civile est de 100 millions de VND ou moins n'ont pas a payer d'impot sur le revenu des personnes physiques et d'impot sur les societes.

A partir du 01.01.2026 (selon la lettre officielle 4613/CT-CS 2025) : Ce niveau de chiffre d'affaires sera porte a 200 millions de VND ou moins. Les menages commerciaux ayant un chiffre d'affaires inferieur a ce niveau ne seront pas soumis a la TVA et n'auront pas a payer d'impot sur le revenu des personnes physiques.

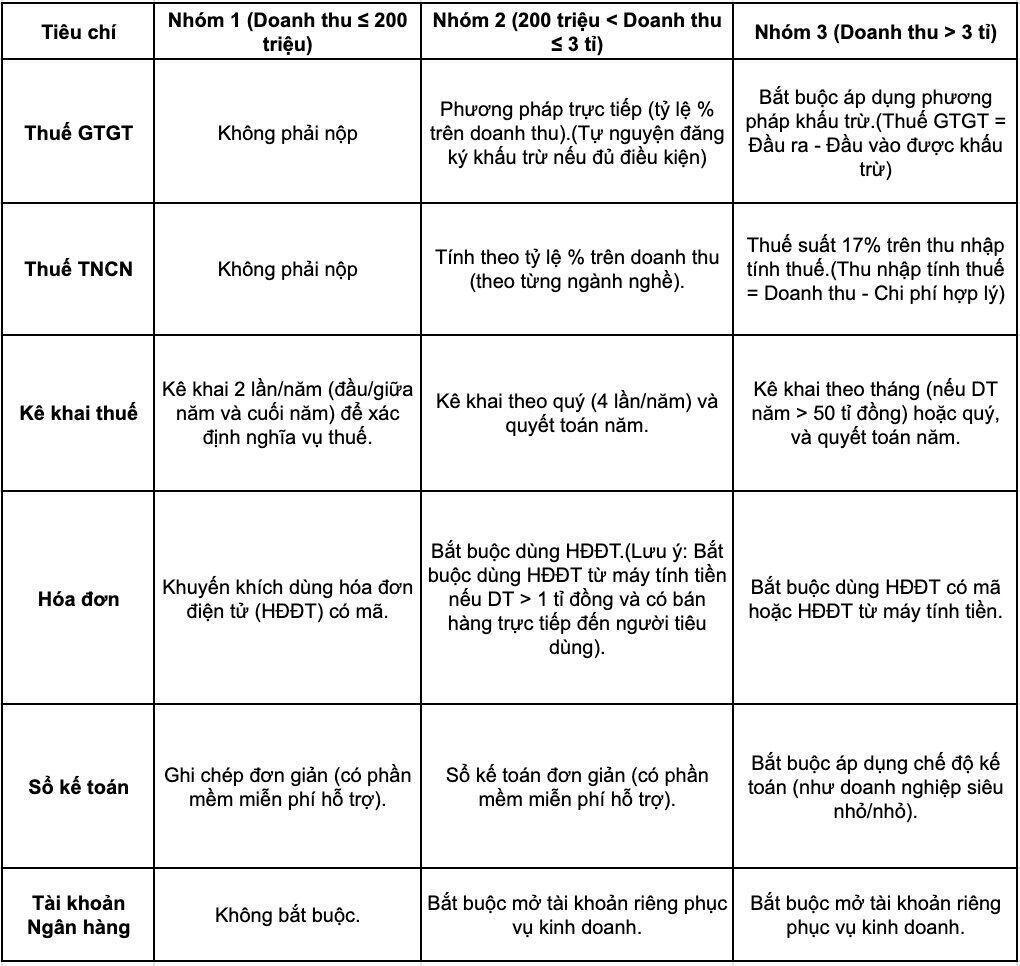

La classification des 3 groupes de menages commerciaux pour la gestion fiscale

Pour remplacer la methode d'impot par actions le ministere des Finances a publie un projet (complete par la decision 3389/QD-BTC de 2025) repartissant les menages commerciaux en 03 groupes pour appliquer differentes methodes de gestion et de calcul des impots :

Groupe 1 : Les menages commerciaux ayant un chiffre d'affaires inferieur a 200 millions de VND/an.

Groupe 2 : Les menages commerciaux ayant un chiffre d'affaires de 200 millions a moins de 3 milliards de VND/an.

Groupe 3 : Les menages commerciaux ayant un chiffre d'affaires de plus de 3 milliards de VND/an.

La methode de calcul de l'impot sur le revenu des personnes physiques de l'impot sur la valeur ajoutee des menages commerciaux et des obligations de declaration a partir de 2026

Les taches fiscales de factures et de livres comptables de ces 03 groupes seront nettement differentes resumees dans le tableau ci-dessous :

Reglement general sur le commerce electronique (TMDT)

Pour les menages commerciaux (relevant des 3 groupes) operant sur les plateformes de commerce electronique la reglementation est la suivante :

Si la plateforme a une fonction de paiement : la plateforme de commerce electronique sera responsable de la deduction de la declaration et du paiement de la TVA et des impots sur les societes (selon le taux % du chiffre d'affaires) aux menages commerciaux.

Si la bourse n'a pas de fonction de paiement : Les entreprises doivent declarer et payer leurs impots a chaque augmentation de revenus mensuelle ou trimestrielle.

Si les menages commerciaux sont autorises a payer a la place des impots mais qu'a la fin de l'annee le chiffre d'affaires total est determine a moins de 200 millions de VND les menages commerciaux seront traites pour rembourser les impots excedentaires.

Soutien des agences d'Etat

Afin de faciliter la transition des menages commerciaux les agences de l'Etat fourniront des soutiens communs (applicables aux 3 groupes) tels que :

Logiciel comptable gratuit simple.

Soutien a l'utilisation des factures electroniques.

Conseil juridique.

Encourager les menages commerciaux (en particulier le groupe 3) a passer au modele d'entreprise pour beneficier des incitations connexes.

Actuellement l'administration fiscale maintient en parallele la connexion aux deux systemes : https://dichvucong.gdt.gov.vn et https://thuedientu.gdt.gov.vn afin que l'administration fiscale ait le temps de sensibiliser et d'orienter les contribuables vers la nouvelle interface pour se connecter et l'utiliser.

Cela signifie qu'apres cette periode le systeme fiscal electronique (thuedientu.gdt.gov.vn) cessera de fonctionner et sera coupe de connexion pour ne maintenir qu'un seul systeme d'information de traitement des procedures administratives des autorites fiscales.