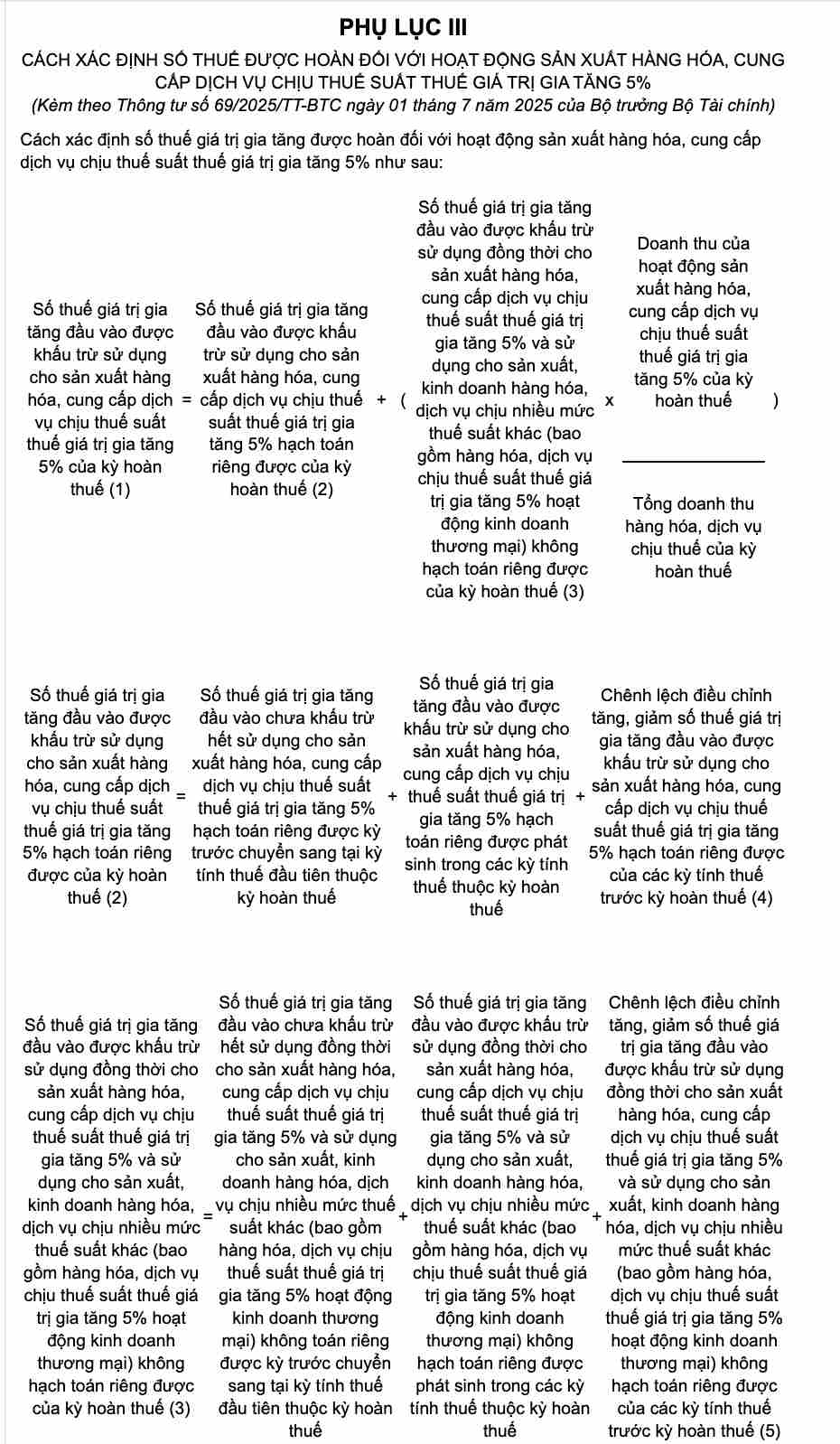

L'annexe III publiee jointe a la circulaire 69/2025/TT-BTC guide sur la maniere de determiner le montant de la taxe sur la valeur ajoutee remboursable pour les activites de production de biens et de fourniture de services soumises au taux d'imposition de la taxe sur la valeur ajoutee de 5 % comme suit :

Parmi eux :

1. Difference d'ajustement de la TVA a l'entree comptabilisee separement (point (4).

L'ecart d'ajustement a la hausse et a la baisse du montant de la taxe sur la valeur ajoutee (TVA) des intrants deduits des periodes de calcul des impots avant la periode de recouvrement des impots utilise pour la production de biens et la fourniture de services soumis au taux d'imposition de 5 % et comptabilise separement est determine par : le nombre d'ajustement a la hausse deduit du nombre d'ajustement a la reduction de la TVA des intrants deduits des periodes de calcul des

2. Difference d'ajustement de la TVA d'entree non comptabilisee separement (point (5).

L'ecart d'ajustement a la hausse et a la baisse du montant de la TVA a l'entree qui est deduit et utilise simultanement pour les activites de production de biens et de fourniture de services soumis a un taux d'imposition de 5 % et les activites de production et de commerce de biens et de services soumis a de nombreux autres taux d'imposition (y compris les activites commerciales soumises a un taux d'imposition de 5 %) mais qui n'est pas comptabilise separement est determine par : le nombre d'ajustements a la

La condition de remboursement de la TVA pour les activites soumises a un taux d'imposition de 5 %.

Dans le cas ou, apres la remuneration, avec des montants de TVA a payer a partir de la production et du trading de biens et services, de nombreux autres taux d'imposition (y compris les biens et services sont soumis a 5% de taux d'imposition dans les activites commerciales), le montant de la TVA en intrants utilise pour le soulevement fiscal aux 5% restants ou plus, l'etablissement commercial a droit a la reevaluation de la TVA comme prescrit.