Les appartements de luxe dominent l'offre du marche

Selon le rapport sur le marche immobilier vietnamien 2025 et les previsions de tendance 2026 du departement de recherche et developpement du groupe BHS (BHS R&D), le marche immobilier en 2025 a enregistre une reprise claire, l'offre et le volume des transactions ayant double par rapport a 2024.

Parmi celles-ci, le Nord continue de jouer le role de « locomotive », avec l'offre et le volume des transactions representant plus de 50% de l'ensemble du marche. Le Sud a enregistre une forte croissance lorsque l'offre en 2025 a triple par rapport a l'annee precedente. Le Centre, bien qu'il represente la plus petite proportion, a toujours une croissance significative tant en termes d'offre que de volume des transactions. L'offre et le volume des transactions augmentent progressivement chaque trimestre, atteignant un sommet au troisieme trimestre 2025 avant de se refroidir au quatrieme trimestre. Le taux d'absorption de l'ensemble du marche en 2025 a atteint 90,3%, soit plus que le niveau de 83,7% de 2024.

Rien qu'au quatrieme trimestre 2025, l'offre primaire totale de logements de grande hauteur a atteint plus de 38 000 appartements, principalement concentres a Ho-Chi-Minh-Ville (33%), Hung Yen (26,6%) et Hanoï (13%). Hanoï et Ho-Chi-Minh-Ville ont enregistre pres de 17 600 appartements au cours du trimestre. Le marche a egalement vu 52 nouveaux projets ou nouvelles zones, fournissant plus de 30 300 appartements.

Le volume des transactions au quatrieme trimestre 2025 a atteint plus de 31 400 unites, dont Ho Chi Minh-Ville continue d'etre dominante avec de nombreuses ouvertures de vente continues, de nombreux projets atteignant un taux de consommation de 90 a 100% immediatement apres la mise en vente.

A Hanoï, l'offre de logements de grande hauteur au quatrieme trimestre 2025 a fortement diminue par rapport aux trimestres precedents, atteignant plus de 5 000 unites, soit une baisse de 58% par rapport au trimestre precedent et de 63% par rapport a la meme periode en 2024. Cependant, le volume des transactions a tout de meme atteint pres de 4 100 unites, avec un taux d'absorption de 81,4%.

En termes de classement, les appartements de categorie A et de luxe representent pres de 85% de l'offre totale du trimestre, ce qui entraîne une majorite des transactions concentrees dans ces deux segments. Le marche n'a pratiquement plus d'appartements de categorie C. Pour l'ensemble de l'annee 2025, l'offre et le volume des transactions d'appartements a Hanoï ont respectivement atteint plus de 22 000 et 21 000 unites, soit une baisse respective de 31,4% et 30,4% par rapport a 2024.

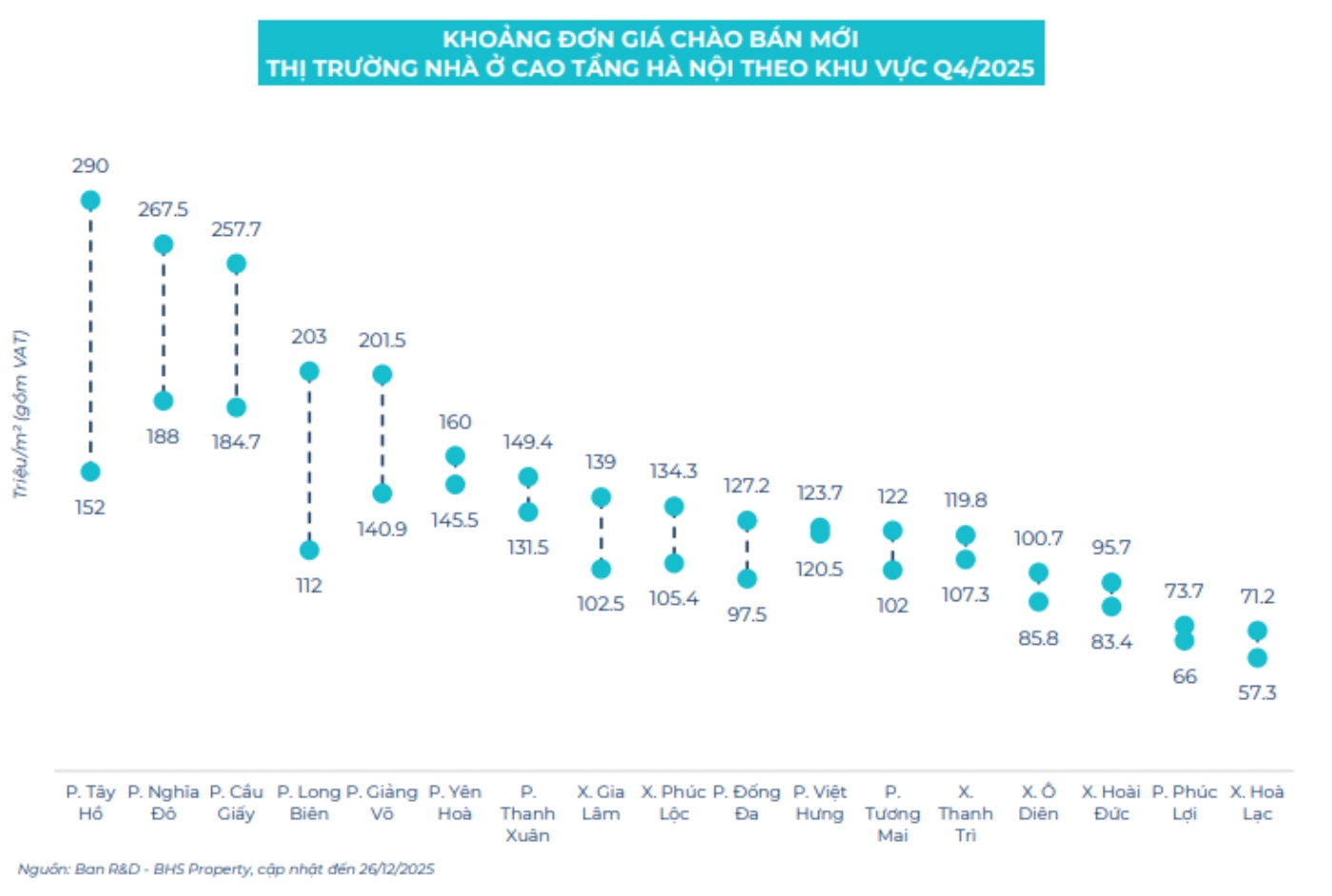

Les appartements de moins de 55 millions de dongs/m2 disparaissent presque a Hanoï

Selon BHS R&D, le marche du logement de grande hauteur a Hanoï n'a pratiquement plus d'appartements d'un prix inferieur a 55 millions de VND/m2. Le prix unitaire moyen des nouvelles offres au quatrieme trimestre 2025 a atteint plus de 122 millions de VND/m2, soit une augmentation de pres de 9% par rapport au trimestre precedent et de plus de 42% par rapport a la meme periode de l'annee precedente, en raison de l'augmentation des projets haut de gamme et des projets entrant dans la phase de livraison.

La periode 2021-2025 a vu la fourchette de prix s'etendre de plus en plus, refletant une forte differenciation du marche. Le prix le plus eleve a atteint pres de 320 millions de VND/m2 au troisieme trimestre 2025, tandis que le prix le plus bas n'a fluctue qu'autour de 40 a 50 millions de VND/m2, ce qui a fait que l'ecart entre le segment haut de gamme et le segment abordable a atteint pres de 8 fois a la fin de 2025. Les zones ou les prix primaires sont actuellement les plus eleves comprennent les quartiers de Tay Ho, Nghia Do, Cau Giay, Long Bien et Giang Vo. Parmi celles-ci, le quartier de Tay Ho a enregistre le prix des nouveaux appartements mis en vente au quatrieme trimestre 2025 atteignant le niveau le plus eleve avec une fourchette de prix de 152 a 290 millions de VND/m2.

A Ho Chi Minh-Ville, l'offre et les transactions au quatrieme trimestre 2025 ont continue d'augmenter. L'offre primaire a atteint pres de 12 500 unites, soit une augmentation de 17,4% par rapport au trimestre precedent et 1,8 fois superieure a la meme periode de l'annee precedente.

Les prix de vente primaires ont eu tendance a baisser au cours du second semestre 2025, principalement en raison de la fusion de Binh Duong et Ba Ria - Vung Tau avec Ho Chi Minh-Ville, ce qui a entraîne une baisse du niveau moyen des nouveaux prix offerts, bien qu'il ait encore augmente de 14% par rapport a la meme periode de l'annee precedente. La fourchette de prix a Ho Chi Minh-Ville reste tres importante, avec le prix le plus eleve fluctuant entre 400 et 600 millions de VND/m2, tandis que le prix le plus bas reste stable en dessous de 50 millions de VND/m2.

Cependant, depuis le debut de 2025, cette fourchette a commence a se reduire en raison de l'absence d'offre de super-luxe au cœur du centre-ville. Les quartiers de Da Kao, Binh Trung et Thanh My Tay sont les zones ou les prix des appartements sont les plus eleves au quatrieme trimestre 2025.

BHS Group prevoit que la periode 2026-2027 sera temoin d'une explosion de l'offre d'appartements, avec de nombreux grands projets en preparation, principalement concentres dans les zones proches des grandes villes, ou il existe de vastes terrains et des prix plus raisonnables. Pendant ce temps, le centre-ville continue d'etre ancre a des prix eleves et subit une pression sur les infrastructures.

Dans un contexte ou les prix de vente a la fin de 2025 se sont rapproches du "sommet" et ou la nouvelle offre devrait augmenter fortement, les prix des appartements devraient rester stables ou n'augmenter que legerement dans les temps a venir.