Lors d'une récente interview, M. Jerry Prior - directeur des opérations et gestionnaire de portefeuille senior chez KraneShares Mount Lucas Managed Futures Index Strategy ETF (NYSE: KMLM) - a déclaré que les facteurs qui favorisent la tendance haussière à long terme de l'or sont toujours intacts, en particulier la tendance des pays à la baisse à dépendre du dollar américain en tant qu'actif de réserve clé.

Compte tenu du fait que le prix de l'or a été réévalué récemment, je pense que cela pourrait être un point de participation assez bon. La tendance à la dédollarisation à long terme est structurelle et se poursuivra" - a estimé M. Prior.

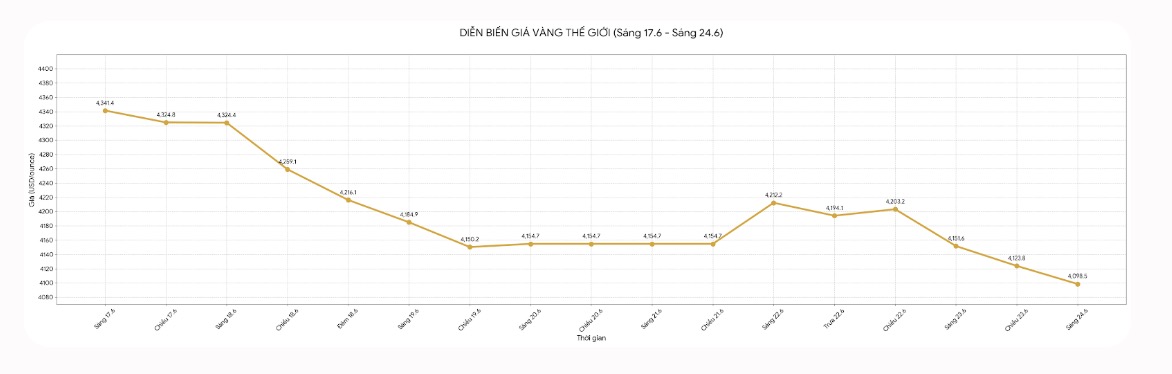

Récemment, l'or a subi une forte pression à la vente lorsque les traders ont réagi à la position de politique monétaire plus dure du président de la Réserve fédérale américaine (Fed) Kevin Warsh, tout en craignant une diminution des tensions au Moyen-Orient.

Selon M. Prior, les investisseurs spéculatifs, les achats des banques centrales et les fonds négociés selon la tendance contribuent tous à la baisse du prix de l'or.

Il estime qu'après un changement important dans la position spéculative sur le marché, la majeure partie de la pression à la baisse des prix s'est reflétée dans les prix.

Le prix de l'or pourrait tomber en dessous de la barre des 4 000 dollars l'once, mais lorsque l'offre de pétrole commencera à revenir, nous verrons les banques centrales racheter de l'or pour reconstruire leurs réserves", a-t-il déclaré.

Selon M. Prior, l'un des changements les plus importants sur le marché de l'or ces dernières années est que de nombreux pays souhaitent diversifier leurs réserves et réduire leurs détentions d'actifs évalués en dollars américains.

Il estime que l'utilisation du dollar américain comme outil de pression géopolitique est devenue un moteur important pour inciter les banques centrales à augmenter leurs achats d'or et que cette tendance est difficile à inverser.

Nous pensons que la majeure partie de la hausse de l'or est expliquée par ce facteur. Les pays recherchent un actif de valeur au-delà du dollar américain et des obligations du Trésor américain. Lorsque la production de pétrole augmente à nouveau et que les flux de trésorerie reviennent, nous ne pensons pas que les capitaux afflueront vers le marché des obligations du Trésor américain, mais pourraient revenir vers l'or", a déclaré M. Prior.

Bien qu'il maintienne un point de vue positif sur l'or, cet expert avertit que les investisseurs pourraient continuer à faire face à des fluctuations à court terme. Le maintien de taux d'intérêt à un niveau élevé et les attentes d'une bonne maîtrise de l'inflation pourraient exercer une pression sur les métaux précieux.

Il a également noté que l'or n'augmente pas toujours dans un environnement d'inflation élevée, en particulier lorsque les taux d'intérêt augmentent, ce qui augmente le coût d'opportunité de la détention d'actifs non rentables.

Cependant, il estime que les investisseurs devraient se concentrer sur les fondamentaux à long terme plutôt que sur les fluctuations de taux d'intérêt à court terme.

L'or est un actif défensif dans le portefeuille d'investissement. Les flux de trésorerie de détail qui affluaient autrefois vers l'or ont été quelque peu résolus, de sorte que le risque d'une vague de ventes massives paniquées à ce moment-là pourrait être plus faible", a-t-il déclaré.

M. Prior estime que le contexte macroéconomique actuel continue de favoriser l'allocation d'une partie du portefeuille à l'or. Il prévoit que l'inflation pourrait se maintenir à un niveau plus élevé qu'avant la pandémie, car la tendance à rapprocher la production du marché de consommation et à restructurer les chaînes d'approvisionnement renverse le processus de mondialisation qui a contribué à réduire la pression sur les prix pendant des décennies.

Avant la pandémie, les biens bon marché en provenance de Chine contribuaient à freiner l'inflation dans de nombreuses économies développées. Cependant, cette dynamique évolue, rendant plus improbable que l'inflation revienne à un niveau bas stable comme au cours des deux décennies précédentes.

Dans ce contexte, M. Prior estime que la récente correction de l'or ne ressemble pas au début d'un cycle de baisse de prix prolongé, mais pourrait simplement être un rebond dans la tendance haussière à long terme.

En vue de la fin de l'année, il prévoit que le prix de l'or pourrait augmenter d'environ 4 500 USD/once lorsque la demande d'achat des banques centrales se redressera et que la tendance à la dédollarisation continuera de soutenir les flux de capitaux vers les métaux précieux.

Je pense que la tendance structurelle à la dédollarisation, ainsi que l'augmentation de la production pétrolière au Moyen-Orient, ramèneront les acheteurs sur le marché. L'or pourrait continuer à augmenter fortement à partir de la zone actuelle", a déclaré M. Prior.