Dans de nombreux cycles précédents, le prix de l'or était généralement vu principalement à travers le prisme des taux d'intérêt, du dollar américain et de l'inflation. Lorsque les rendements obligataires augmentent, le coût des opportunités de détention d'actifs non rentables comme l'or augmente également en conséquence.

Lorsque le dollar américain se renforce, l'or devient plus cher pour les acheteurs en dehors des États-Unis. Ces facteurs sont toujours présents et continuent de exercer une pression sur le marché à court terme.

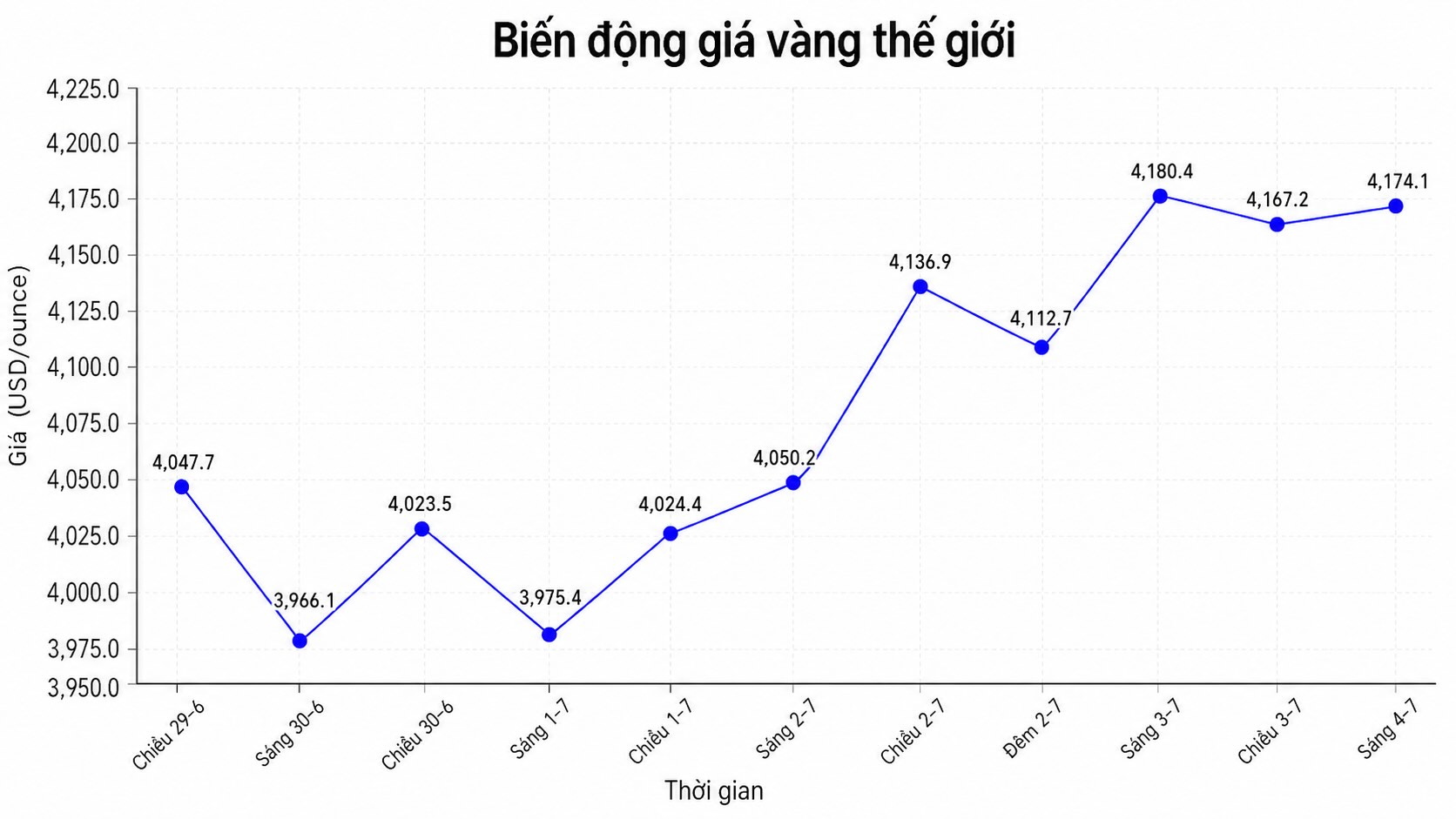

En fait, le récent ajustement du prix de l'or s'est produit dans un contexte où les rendements réels aux États-Unis se maintiennent à un niveau élevé, où le dollar américain est soutenu et où les attentes concernant la politique monétaire de la Fed fluctuent fortement.

HSBC (l'un des plus grands groupes financiers et bancaires au monde) estime que le rendement des obligations du Trésor américain est actuellement l'un des principaux facteurs qui influencent l'évolution du prix de l'or. Lorsque le marché évalue la possibilité que la Réserve fédérale américaine (Fed) maintienne une position plus dure, le métal précieux aura du mal à augmenter de manière continue comme au cours de la période précédente.

Cependant, si l'on ne regarde que les résistances à court terme, les investisseurs peuvent ignorer les changements plus importants qui se produisent dans la structure du marché de l'or. Contrairement aux flux de capitaux spéculatifs ou aux investisseurs ETF qui peuvent acheter et vendre rapidement en fonction des fluctuations de prix, la banque centrale achète de l'or avec une vision beaucoup plus à long terme. Ce sont des décisions liées à la sécurité des réserves, à la diversification des actifs et à la réduction de la dépendance à l'égard d'une seule monnaie.

Les données du Conseil mondial de l'or montrent que les banques centrales ont acheté net 41 tonnes d'or en mai, le deuxième niveau le plus élevé depuis le début de l'année. La Pologne, la Chine, l'Ouzbékistan, le Kazakhstan et Singapour figurent parmi les groupes d'achat notables. La Pologne à elle seule a accumulé 64 tonnes d'or depuis le début de l'année, tandis que la Chine continue de prolonger sa série d'achats nets de plusieurs mois consécutifs.

Il est à noter que cette activité d'achat ne se déroule pas dans un environnement de prix bas et confortable. Cela montre que l'or n'est pas seulement acheté en raison des attentes d'une hausse des prix à court terme, mais aussi en raison de son rôle stratégique dans le système de réserves nationales.

Des enquêtes récentes renforcent également cette affirmation. Le Conseil mondial de l'or a déclaré que le taux record de 45% des banques centrales prévoyant d'augmenter leurs réserves d'or au cours des 12 prochains mois, tandis que près de 90% estiment que les réserves d'or officielles mondiales continueront d'augmenter.

Une enquête de l'OMFIF (une organisation de recherche indépendante spécialisée dans les banques centrales et la gestion des réserves nationales) montre également que de nombreux gestionnaires des réserves s'attendent à ce que le prix de l'or puisse se négocier dans la fourchette de 5 000 à 6 000 USD/once l'année prochaine.

Ce changement reflète une réalité plus large: l'or joue un rôle de réserve neutre.

Pendant ce temps, State Street (un grand groupe financier américain) estime que, bien que le cheminement ascendant de l'or puisse être plus accidenté que la période 2024-2025, le cycle de hausse des prix n'est pas encore terminé. Cette organisation prévoit que le prix de l'or pourrait atteindre la fourchette de 4 750 à 5 500 USD/once au cours des 6 à 9 prochains mois, grâce à la demande asiatique, aux forces d'achat des banques centrales et au rôle de diversification des portefeuilles.

Lorsque les actions et les obligations ont tendance à évoluer dans le même sens qu'auparavant, les investisseurs ont besoin d'actifs capables de réduire les risques de portefeuille. Selon les experts de HSBC, l'or joue toujours un rôle important dans la diversification face aux chocs importants du marché.

Cela explique également pourquoi l'or peut ne pas augmenter fortement même lorsque les tensions géopolitiques s'intensifient. Lorsque le pétrole augmente, les craintes d'une nouvelle inflation, les rendements et le dollar américain augmentent, l'or peut être vendu pour répondre à la demande de liquidités. Mais cela ne signifie pas que l'or perd son rôle d'abri.

Dans l'ensemble, le marché de l'or semble entrer dans un cycle différent d'avant. Les taux d'intérêt, l'USD et l'inflation déterminent toujours les fluctuations à court terme, mais la force d'achat stratégique des banques centrales crée une base à long terme. Lorsque le groupe d'achat principal est constitué d'organisations qui prennent des décisions décennales plutôt que trimestrielles, la tendance du prix de l'or doit également être évaluée sur une période plus longue.

Par conséquent, la récente correction pourrait rendre le marché plus prudent, mais pas suffisant pour conclure que le cycle de hausse du prix de l'or est terminé. Inversement, si la force d'achat officielle continue de se maintenir à un niveau élevé, si la demande de diversification des réserves s'élargit et que les flux de capitaux d'investissement reviennent, l'or a toujours une base pour conserver son rôle central dans un nouveau cycle de hausse.