Pourquoi faut-il comparer a la fois les banques traditionnelles et les applications d'epargne en ligne?

Vous devez comparer a la fois les banques traditionnelles et les applications d'epargne en ligne car chaque forme presente des avantages differents : les depots d'epargne en ligne ont generalement des taux d'interet plus eleves sont plus rapides flexibles et faciles a gerer les comptes a tout moment et en tout lieu tandis que les banques traditionnelles offrent la securite le soutien direct et sont adaptees aux personnes qui ne connaissent pas la technologie.

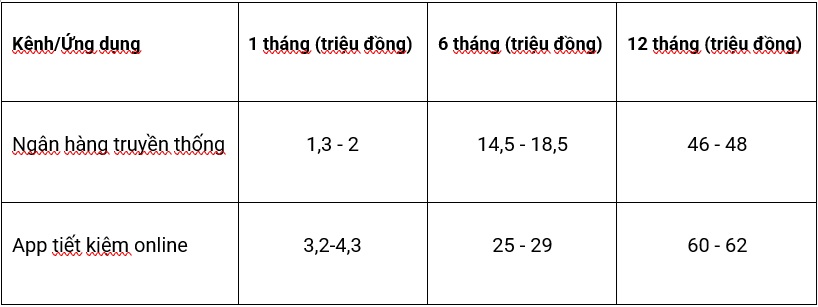

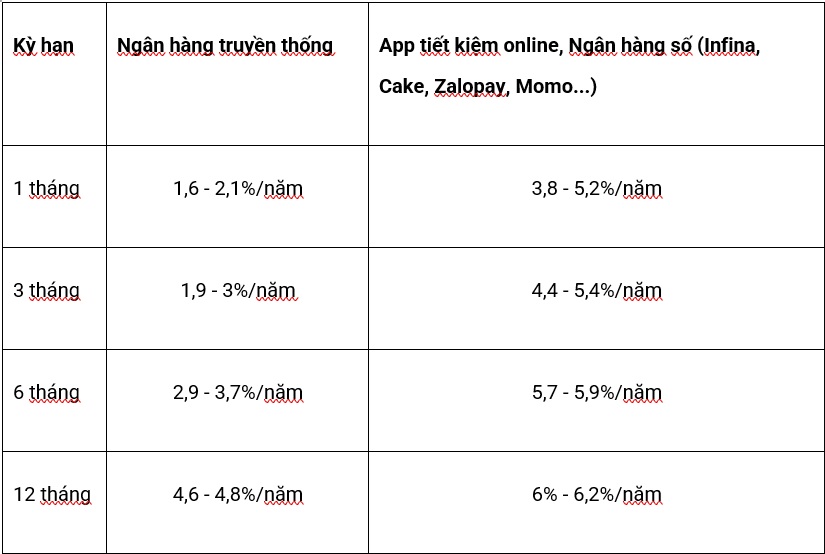

Un exemple concret est le suivant pour les depots a partir de 1 milliard de VND : Calcul des benefices reels en deposant 1 milliard de VND dans les options

* Taux d'interet bancaire traditionnel (7/2025) :

- Terme de 1 mois : 1 2 a 2 4 %/an.

- Terme de 6 mois : 2 9 a 3 3 %/an.

- Terme de 12 mois : 4 6 a 4 8 %/an.

* Benefices des applications d'epargne en ligne des portefeuilles electroniques et bancaires numeriques :

- Infina : 5 2 %/an (1 mois) 5 9 %/an (6 mois) 6 2 %/an (12 mois).

- Gateau par VPBank, Zalopay, Momo: 4,9–6% / an (12 mois), envoi flexible, operation rapide.

Comparaison des echeances de 1 - 3 - 6 - 12 mois : Quel echeancier choisir raisonnablement?

Si vous privilegiez la maximisation des benefices et la flexibilite dans la gestion de l'argent les applications d'epargne en ligne comme Infina seront un choix attrayant. Cependant pour ceux qui mettent l'accent sur la securite absolue les banques traditionnelles restent un canal approprie.

Quel canal d'epargne les personnes de 30 ans devraient-elles choisir?

* Les jeunes privilegient souvent la flexibilite l'experience numerique l'attente de profits plus eleves et aiment gerer leurs finances sur leur telephone. Les applications d'epargne pour les jeunes telles que Infina Cake ZaloPay MoMo Viettel Money repondent bien a ce besoin.

* Il convient d'appliquer la regle 50:30:20 (50 % des depenses essentielles 30 % des depenses personnelles 20 % de l'epargne/investissement) de diviser les epargnes en parts : une partie deposee aupres de la banque (sûre) une partie deposee aupres d'une appliation d'epargne reputee (profits eleves flexibilite) une partie investie (garantie fonds propres obligations...).

Concernant un canal pour optimiser les flux de tresorerie precieux

* Banques traditionnelles : Securite juridique assurance depots clairs processus clairs.

* App fintech : Les applications fintech intermediaires (Infina Zalopay Momo Viettel Money...) doivent examiner attentivement le partenaire de gestion de fonds le niveau de transparence et la fiabilite. S'il s'agit d'applications bancaires numeriques (Cake Timo...) la securite est equivalente a celle de la banque.