Le matin du 10 décembre l'Assemblée nationale a voté pour adopter la loi modifiée sur la taxe sur les sociétés. Avec 438/443 députés participant à la délibération approuvant à l'unanimité soit 92 34 % l'Assemblée nationale a officiellement adopté la loi sur la taxe sur les sociétés.

En conséquence la réduction de la situation familiale est le montant qui est déduit du revenu imposable avant de calculer l'impôt sur les revenus provenant des salaires et des salaires du contribuable qui est un particulier résidant. La réduction de la situation familiale comprend :

Le taux de réduction pour les contribuables est de 15 5 millions de VND/mois (186 millions de VND/an) ;

Le taux de réduction pour chaque personne dépendante est de 6 2 millions de VND/mois.

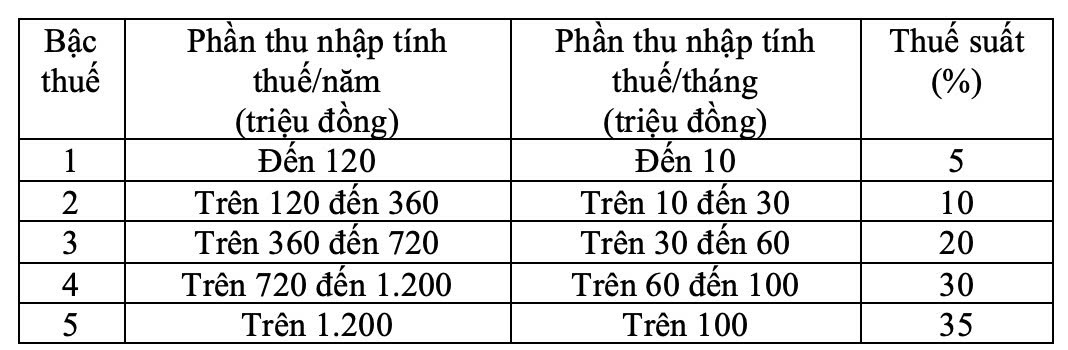

Le barème fiscal est encore de 5 niveaux avec un écart entre les niveaux augmentant progressivement de 10 à 20 30 à 40 millions de VND et des taux d'imposition de 5 % 10 % 20 % 30 % 35 %. Le niveau de taux d'imposition final est de 35 % applicable aux revenus imposables de plus de 100 millions de VND/mois.

Le barème des impôts progressifs par section est réglementé comme suit :

Auparavant le ministre des Finances Nguyễn Văn Thắng avait fait rapport sur l'acceptation la clarification l'ajustement et l'achèvement du projet de loi sur la taxe sur le revenu des personnes physiques (amendée).

En ce qui concerne l'impôt sur les ménages et les particuliers commerciaux en prenant en compte les avis d'examen les avis des députés et les avis de l'UBTVQH le gouvernement a examiné et ajusté les réglementations sur l'impôt sur les ménages et les particuliers commerciaux comme suit :

Premièrement ajuster le niveau de chiffre d'affaires non soumis à l'impôt des ménages et des particuliers commerciaux de 200 millions de VND/an à 500 millions de VND/an et déduire ce niveau avant de calculer l'impôt au taux ci-dessus du chiffre d'affaires. Dans le même temps ajuster le niveau de chiffre d'affaires non soumis à la TVA correspondant à 500 millions de VND.

Deuxièmement ajouter la méthode de calcul de l'impôt sur le revenu (revenus - coûts) pour les ménages et les particuliers commerciaux ayant un chiffre d'affaires de plus de 500 millions de VND/an à 3 milliards de VND et appliquer un taux d'imposition de 15 % (similaire au taux d'imposition de l'impôt sur le revenu des sociétés ayant un chiffre d'affaires inférieur à 3 milliards de VND/an). Dans le même temps stipuler que ces particuliers sont autorisés

En ce qui concerne le niveau de réduction de la pension alimentaire le ministre a déclaré qu'en acceptant les avis d'examen les avis des députés et les avis de l'UBTVQH le gouvernement a inclus le niveau de réduction de la pension alimentaire stipulé dans la résolution n° 110/2025/UBTVQH15 de l'UBTVQH (le niveau de réduction pour le contribuable lui-même est de 15,5 millions de VND/mois et pour chaque personne dépendante de 6 2 millions de VND/mois) stipulé dans le projet de loi

En ce qui concerne le barème fiscal progressif par sections le barème fiscal a été ajusté dans le sens de la réduction du taux d'imposition de 15 % (au niveau 2) à 10 % et du taux d'imposition de 25 % (au niveau 3) à 20 % afin d'éviter une augmentation soudaine entre les niveaux et d'assurer la justesse du barème fiscal.