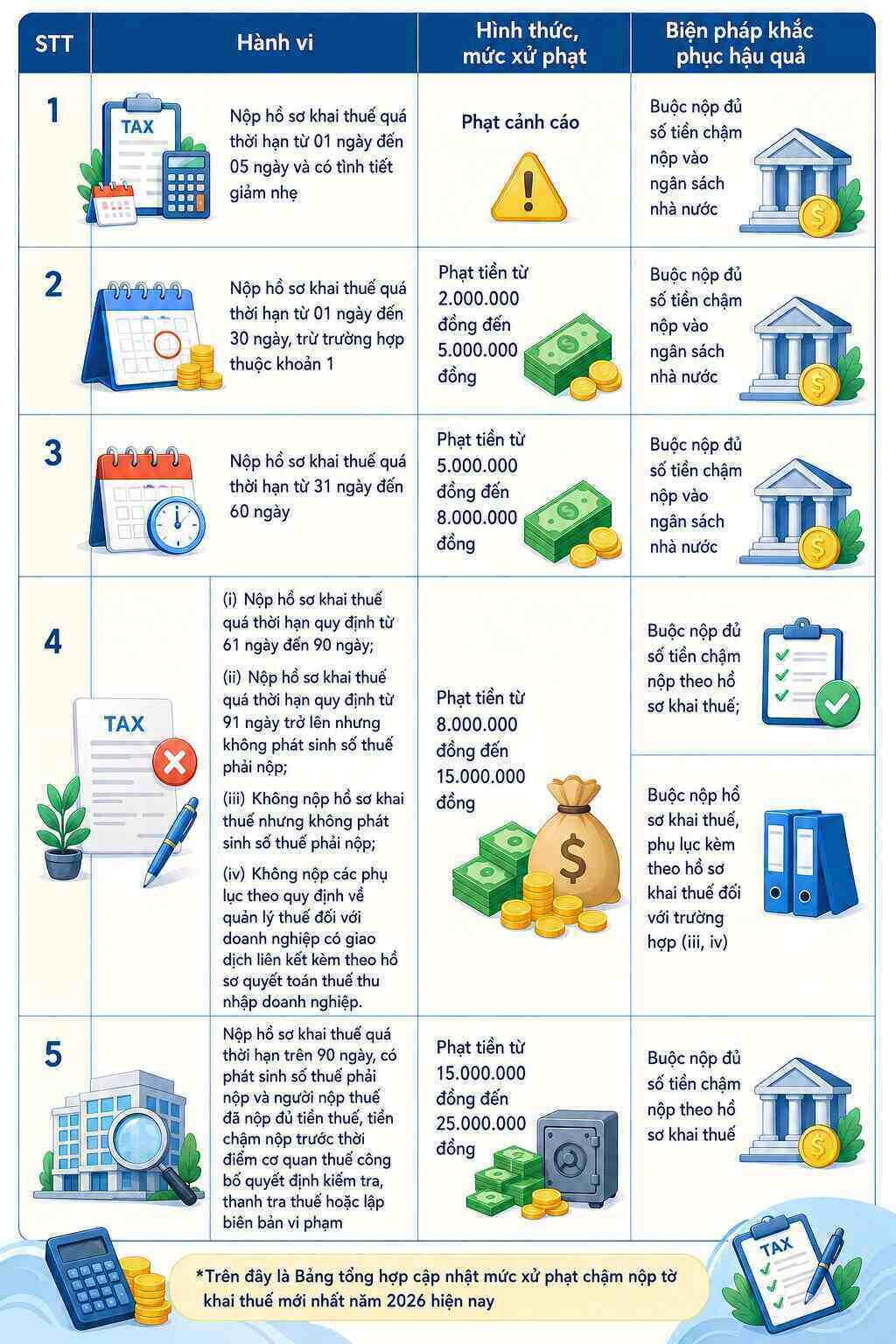

Sanctions administratives pour le retard de paiement de la déclaration fiscale

Sur la base de l'article 13 du décret 125/2020/ND-CP (modifié et complété par le paragraphe 10 de l'article 1 du décret 310/2025/ND-CP), le niveau de sanction administrative pour l'acte de retard de dépôt des déclarations fiscales est réglementé comme suit:

Outre la forme d'amende, le contribuable est également tenu de prendre des mesures correctives pour remédier aux conséquences, à savoir verser intégralement le montant du retard au budget de l'État conformément à la réglementation.

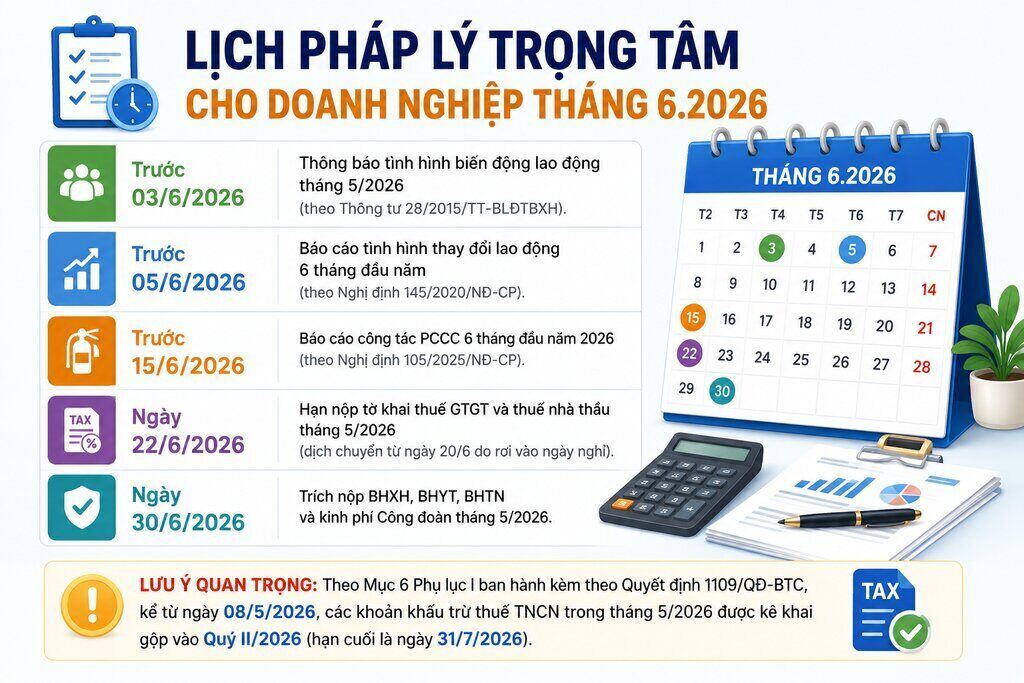

Calendrier juridique clé pour les entreprises en juin 2026

Sur la base des documents juridiques réglementaires en vigueur, les entreprises doivent noter les délais d'exécution des obligations suivants:

Responsabilités et obligations des entreprises

Conformément à l'article 8 de la loi sur les entreprises de 2020, les entreprises sont tenues de se conformer aux réglementations relatives à l'organisation du travail comptable, au paiement des impôts et à d'autres obligations financières. Les entreprises doivent examiner de manière proactive les données, assurer l'honnêteté et l'exactitude des informations déclarées dans les rapports envoyés aux organismes d'État afin d'éviter les risques juridiques involontaires.

Les informations ci-dessus sont compilées à partir des documents normatifs juridiques en vigueur au 30 mai 2026. Les entreprises doivent comparer avec la situation réelle et les documents d'orientation spécifiques de l'administration fiscale directement responsable pour mettre en œuvre correctement les réglementations.