Les astuces pour eviter les impots par le biais des prix de transfert et des transactions liees

Dans l'article "Indices anormaux lorsque les entreprises declarent des pertes en continu" publie precedemment, le journal Lao Dong a souligne de nombreux chiffres alarmants lorsque de nombreuses entreprises declarent des pertes prolongees. Dans le tableau d'ensemble des activites des entreprises, on peut constater un paradoxe: alors que plus de la moitie des entreprises - y compris les entreprises nationales et les IDE - declarent des pertes en continu, beaucoup d'entre elles maintiennent des activites stables, voire etendent leur echelle et augmentent leur presence sur le marche.

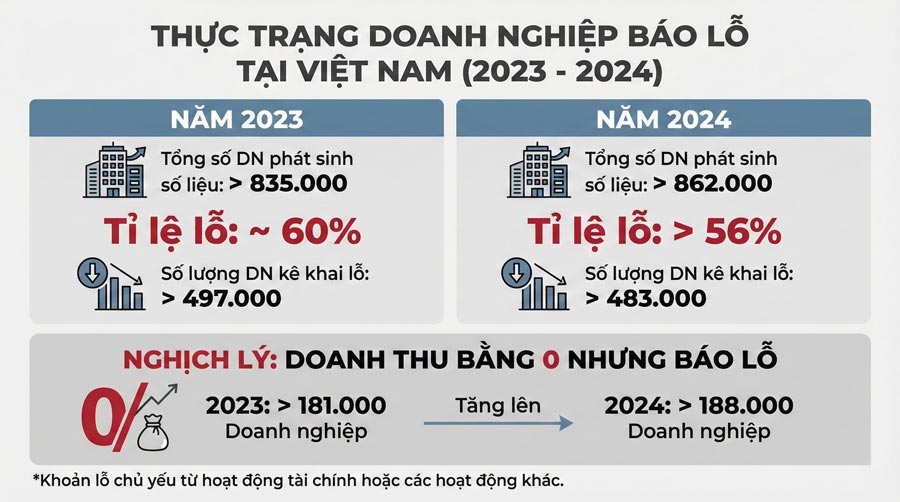

L'analyse des donnees du rapport de synthese, l'analyse des etats financiers de 2023 des entreprises a capitaux etrangers publiee par le ministere des Finances au debut de 2025 montre que sur les 28 918 entreprises IDE ayant des donnees etatiques, 16 300 entreprises ont declare des pertes, soit plus de 56%. Ainsi, sur 2 entreprises IDE operant dans la production et les affaires au Vietnam, 1 entreprise a declare des pertes.

Fait remarquable, le nombre d'entreprises IDE deficitaires cumulees enregistrees au cours de la meme periode est de plus de 18 100 entreprises, soit une augmentation de 15%. Et le montant des pertes cumulees en 2023 des entreprises IDE s'eleve a plus de 908 200 milliards de dongs, soit une augmentation de 20% par rapport a l'annee precedente.

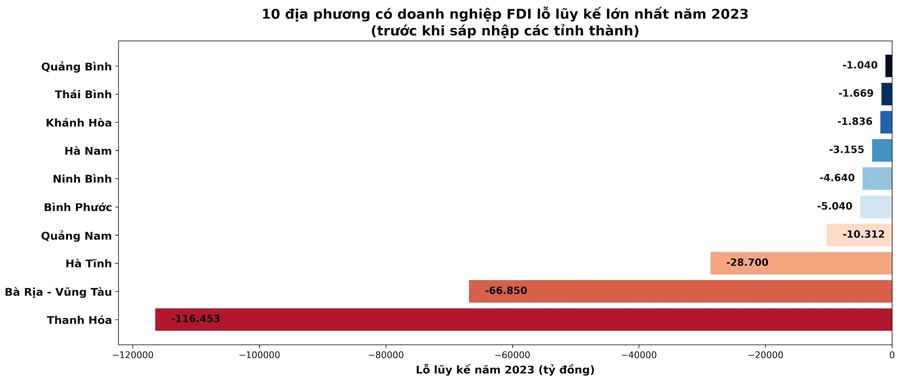

Si l'on analyse les donnees de synthese de la situation financiere des entreprises a capitaux etrangers par localite, on constate egalement que l'ampleur des pertes des entreprises augmente d'annee en annee.

Thanh Hoa compte 122 entreprises avec un capital social total de 90 283 milliards de dongs, les pertes cumulees totales a la fin de 2023 atteignant 116 453 milliards de dongs, soit une augmentation de 27,8% par rapport a l'annee precedente. A Ha Tinh, 55 entreprises ont un capital social de 131 433 milliards de dongs, mais les pertes cumulees atteignent 28 700 milliards de dongs. Certaines autres localites, bien que la taille des entreprises ne soit pas importante, ont toujours des pertes cumulees notables, comme Ninh Binh, en 2023 avec 78 entreprises, un capital social de 17 568 milliards de dongs, des pertes cumulees de 4 640 milliards de dongs; Quang Binh (ancienne) compte 11 entreprises, un capital social de 6 491 milliards de dongs, des pertes cumulees de 1 040 milliards de dongs...

Il est a noter que, bien que le taux de pertes des entreprises soit eleve, le Vietnam reste une destination attrayante pour les flux de capitaux d'investissement. De nombreuses entreprises IDE non seulement ne reduisent pas leurs activites, mais augmentent egalement leur capital, etendent leur production et augmentent leur presence a long terme sur le marche interieur. Ce paradoxe souleve de grandes questions sur la nature des pertes, ainsi que sur le niveau de reflet honnete des resultats commerciaux dans le contexte actuel.

Pour clarifier davantage ce probleme, on peut citer l'affaire de Coca-Cola Vietnam qui a ete condamnee par le departement des impots a une decision de recouvrement et d'amende de 821 milliards de dongs. L'affaire a attire l'attention lorsque les autorites fiscales ont mene une inspection et decouvert de nombreux signes anormaux dans les declarations financieres pour la periode 2007-2015. Bien que le chiffre d'affaires ait augmente regulierement et que la part de marche ait ete importante, cette entreprise a declare des pertes pendant de nombreuses annees, avec des pertes cumulees atteignant plus de 3 700 milliards de dongs, depassant meme le capital d'investissement initial. La realite de "l'expansion commerciale mais toujours des pertes prolongees" a souleve des soupçons quant a l'acte de prix de transfert visant a eviter l'impot sur le revenu des societes.

Selon les conclusions de l'inspection, Coca-Cola Vietnam a genere des transactions liees a la societe mere et aux unites du meme groupe, notamment l'achat de matieres premieres, d'aromes et de concentres a des prix anormalement eleves. Les coûts des matieres premieres representent jusqu'a 70 a 85% du coût de production, ce qui erode les benefices au Vietnam, ce qui fait que les entreprises n'ont pratiquement pas a payer l'impot sur le revenu des societes pendant de nombreuses annees. Les autorites fiscales estiment qu'il s'agit d'un signe de prix de transfert par le biais de manipulation des prix des transactions liees pour reduire les benefices imposables au Vietnam.

L'histoire de Coca-Cola n'est pas un cas isole, mais un exemple typique d'un modele de prix de transfert visant a eviter les impots qui existe et existe dans de nombreuses entreprises a capitaux etrangers. Le point commun facilement perceptible est le chiffre d'affaires important, la part de marche large, les activites de production et commerciales en expansion continue mais les declarations de pertes prolongees, sans impot sur le revenu des societes ou tres peu d'obligations fiscales sur le revenu des societes.

Grace aux transactions liees telles que l'achat de matieres premieres, la franchise de marques, le paiement des frais de gestion, les interets des prets internes ou le transfert de technologie, les benefices reels sont "transferes" vers des entites morales dans les pays et territoires ayant des taux d'imposition plus bas. La consequence est que le budget national reçoit des investissements avec des pertes, tandis que l'environnement concurrentiel est deforme, ce qui est defavorable aux entreprises nationales qui n'ont pas la capacite de mettre en œuvre des structures de prix de transfert complexes.

A partir du cas de Coca-Cola, on peut constater que le prix de transfert n'est pas seulement une question technique fiscale, mais aussi un defi majeur pour la gestion de l'Etat dans le contexte d'une integration profonde. L'identification, la preuve et le traitement des actes de prix de transfert exigent que les autorites fiscales disposent de donnees comparatives internationales, de capacites d'analyse des transactions liees et d'un cadre juridique suffisamment solide. Plus important encore, il s'agit egalement d'un avertissement sur la necessite de renforcer la discipline fiscale, en assurant le principe "les entreprises rentables doivent payer des impots", creant ainsi un environnement d'investissement equitable, transparent et durable.

Les "vides" dans la politique

Outre les facteurs du marche, la cause profonde reside dans les "vides" dans la politique et l'organisation de la mise en œuvre. C'est precisement l'espace ou les actes d'evitement fiscal se forment et fonctionnent. L'identification correcte de ces vides est essentielle, non seulement pour traiter les cas de violations specifiques, mais aussi pour perfectionner le cadre de gestion, assurer la discipline fiscale et l'equite dans l'environnement des affaires.

Evoquant les lacunes juridiques, le professeur associe et docteur Ngo Tri Long - ancien directeur de l'Institut d'etudes du marche des prix (ministere des Finances) - a declare: "Le vide que les entreprises exploitent souvent reside en 2 couches. Premierement, la legislation et les sanctions ne sont pas suffisamment strictes dans certains points techniques; deuxiemement, la capacite d'execution, y compris les donnees, les outils et la coordination entre les agences de gestion... n'ont pas degage la nature des transactions".

Il a cite en exemple que rien qu'en 2024, le travail d'inspection et de controle du secteur fiscal a reduit les pertes de 43 587 milliards de dongs et a recommande de traiter 62 726 milliards de dongs, ce qui montre que la marge de manœuvre pour "mincir les benefices imposables" est encore significative.

Analysant plus en profondeur les « failles » juridiques et la conception des politiques, M. Long a estime que les risques les plus evidents se presentent dans le groupe des transactions liees et des coûts de capital, lorsque les entreprises peuvent concevoir une structure d'emprunt - garantie par l'intermediaire des parties prenantes dans le sens de « capital mince - dette epaisse », poussant les coûts d'interets des prets a la hausse pour eroder les benefices.

Bien que ces lacunes aient ete « comblees » par le decret 20/2025/ND-CP, modifiant et completant un certain nombre d'articles du decret n° 132/2020/ND-CP du 5 novembre 2020 du gouvernement reglementant la gestion fiscale des entreprises ayant des transactions liees, il n'y a toujours pas de reglementation detaillee pour aider a identifier et a traiter les astuces d'evasion fiscale, en particulier avec les structures financieres multicouches.

Une autre "zone grise" reside dans les services internes et les actifs incorporels tels que les frais de gestion, la marque, les logiciels. Il s'agit d'un groupe de coûts difficiles a evaluer selon les principes du marche, facilement "evalues" par des contrats de services de nature generale, difficiles a prouver les avantages obtenus. En l'absence de normes de comparaison et de normes de dossier, les entreprises peuvent legaliser de grosses frais, mais l'efficacite reelle n'est pas proportionnelle.

M. Long a egalement souligne les risques lies a l'optimisation des incitations fiscales et a l'allocation des benefices dans le groupe. Les entreprises peuvent transferer les benefices a des entites morales ou a des localites beneficiant d'incitations, tout en "fermant les pertes" dans la phase soumise a des impots eleves et en "accelerant les benefices" vers la phase beneficiant d'incitations. Il s'agit d'une forme sophistiquee de "deficit de benefices soumis a l'impot" difficile a traiter en cas de manque de donnees selon la chaîne de valeur.

En outre, le commerce numerique et les transactions transfrontalieres s'etendent plus rapidement que le cadre de gestion, ce qui fait qu'une partie des benefices generes au Vietnam peuvent "fluir" a l'exterieur via les plateformes, les services numeriques, la publicite, tandis que le mecanisme de determination du statut fiscal, de traçabilite des flux de tresorerie et d'echange d'informations n'a pas suivi le rythme.

Augmenter la coordination intersectorielle, construire rapidement un systeme de donnees selon la chaîne de valeur

Le professeur associe et docteur Ngo Tri Long a egalement estime que le probleme cle est le manque de donnees comparables fiables par secteur - fonction - risque. Pour lutter contre les prix de transfert, il doit y avoir un benchmark ( marge beneficiaire, ratio de coût raisonnable) suffisamment approfondi pour chaque sous-secteur; sinon, les entreprises peuvent facilement argumenter que "les pertes sont objectives".

Un autre goulot d'etranglement est que l'echange d'informations internationales n'a pas ete exploite au maximum. Le Vietnam a participe aux mecanismes de transparence selon les normes de l'OCDE (Organisation de cooperation et de developpement economiques) et a active l'echange de rapports de benefices internationaux (CbCR) avec de nombreux partenaires, mais il faut encore des infrastructures et des procedures pour transformer ces donnees en "preuves d'inspection" en temps opportun.

Parallelement, la coordination interministerielle des impots - douanes - planification et investissement - banque n'est pas suffisamment etroite dans le sens d'un "dossier de risque unique", ce qui permet aux entreprises de profiter de la "deviation" entre la valeur imposable, le prix de transfert interne, les flux de tresorerie et les etats financiers pour la legalisation.

A partir des lacunes mentionnees ci-dessus, M. Long a propose un groupe de taches "haut prioritaire, facile a realiser immediatement". L'objectif principal est de normaliser et de renforcer les conditions de deduction des frais de service internes et des interets d'emprunt selon le principe des avantages obtenus, des preuves et des prix bases sur le marche.

Dans le meme temps, mettre en œuvre de maniere synchrone les amendements du decret 20/2025 pour masquer les structures qui "eloignent" les relations de liaison et les coûts d'interets. Parallelement, il est necessaire de mettre a niveau la gestion des risques avec de grandes donnees, d'utiliser les donnees des factures electroniques, des declarations en douane, des transactions bancaires et des etats financiers pour etablir des "cartes des risques" par secteur, de fixer des seuils d'avertissement pour le groupe d'entreprises deficitaires depuis de nombreuses annees mais dont le chiffre d'affaires augmente et la marge beneficiaire est loin de la moyenne du secteur.

Il a egalement souligne l'exigence de construire un benchmark des benefices par sous-secteur et de publier une bande de reference sous forme de bande d'avertissement, et non une fixation rigide, afin de reduire la controverse sur les "pertes objectives" et d'accroître la previsibilite pour les entreprises de conformite.

Enfin, il faut elargir les outils de prevention des litiges tels que l'APA (mecanisme d'accord prealable sur la methode de determination du prix de calcul des impots) et le mecanisme de consultation precoce pour que les entreprises "suivent une voie droite", tandis que les autorites fiscales reduisent la charge des inspections repetees, en concentrant les ressources sur les groupes a haut risque, afin d'eviter les pertes fiscales.

Signes de reconnaissance des actes d'evasion fiscale

L'analyse des donnees du rapport de synthese, de l'analyse des etats financiers de 2023 des entreprises a capitaux etrangers publie par le ministere des Finances au debut de 2025 montre qu'il existe deux groupes de tactiques d'evasion fiscale qui apparaissent couramment, notamment les prix de transfert, les transactions liees et le maintien d'une situation de faibles benefices ou de previsions de pertes prolongees. Le point commun de ces formes est qu'elles reduisent les obligations fiscales a payer, tandis que de nombreuses entreprises maintiennent des activites stables, voire etendent leur production et leurs activites.

S'adressant a Lao Dong, le professeur associe et docteur Phan Huu Nghi (photo) - vice-directeur de l'Institut bancaire et financier (Universite nationale d'economie) a estime que le signe le plus evident des actes d'evasion fiscale est le phenomene des entreprises "toujours en activite, toujours fortes" mais qui "annoncent constamment des pertes". C'est le point de depart pour soulever la question du risque fiscal, car en realite, la determination des prix de transfert ou des actes d'evasion fiscale ne peut pas etre basee sur le sentiment, mais doit etre basee sur un systeme de donnees et une analyse globale.

Selon lui, les entreprises qui declarent des pertes prolongees n'apparaissent generalement pas individuellement, mais s'accompagnent de nombreux autres signes tels que les dettes internes entre les entreprises du meme ecosysteme, les prets internes remplaçant les prets bancaires, ou les transactions d'achat et de vente ayant des prix anormalement eleves ou bas par rapport au marche. Lorsque ces facteurs sont places dans l'ensemble des activites de production et d'affaires, on peut constater des signes que les benefices ont ete "mines" ou deplaces du lieu de naissance des obligations fiscales.

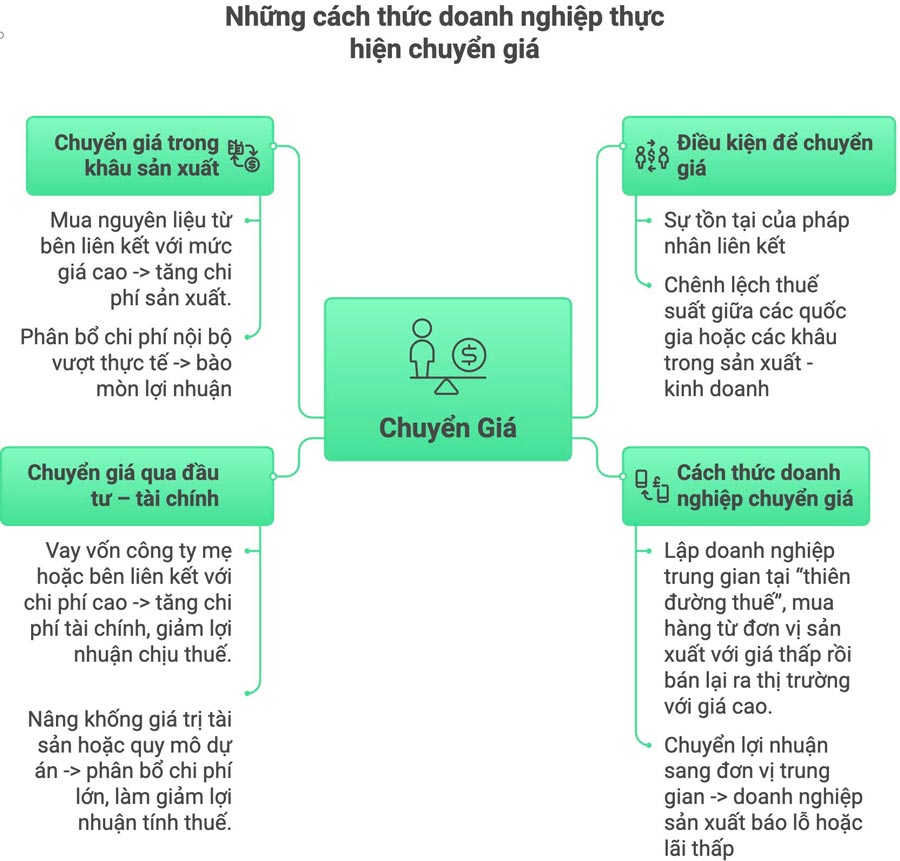

Quant aux activites de prix de transfert et aux transactions liees, il s'agit d'une technique d'evasion fiscale courante dans les activites des groupes multinationaux, en particulier dans le contexte ou la chaîne de production et commerciale est de plus en plus organisee selon un modele transfrontalier.

Essentiellement, il ne s'agit pas d'un acte considere comme une violation de la loi, mais d'un utilisation des differences de politiques fiscales entre les pays pour optimiser les obligations fiscales. Ce mecanisme n'apparaît que lorsque l'entreprise a une structure a plusieurs niveaux, avec une societe mere, une filiale et des personnes morales intermediaires.

La premiere condition pour l'apparition de prix de transfert est l'existence de personnes morales liees.

La deuxieme condition est la difference de taux d'imposition entre les pays ou entre les etapes de la chaîne de production et d'affaires. Lorsque ces deux conditions coexistent, les entreprises peuvent concevoir un flux de transactions dans la direction la plus avantageuse pour l'ensemble du groupe.

Dans ce modele, les entreprises situees dans des "paradis fiscaux" - ou les taux d'imposition sont tres bas ou presque nuls - jouent souvent un role intermediaire. Elles achetent des produits aupres des unites de production a un prix proche du coût initial, puis les revendent a des marches de consommation a un prix plus eleve. La partie de la valeur ajoutee est principalement enregistree dans les entreprises intermediaires, tandis que les entreprises manufacturieres ne realisent que des benefices tres faibles ou meme des pertes.

Ne se limitant pas a la phase commerciale, le prix de transfert peut egalement avoir lieu des la phase d'investissement. Les entreprises peuvent emprunter des capitaux aupres de la societe mere ou des unites associees au lieu d'emprunter aupres des banques, augmentant ainsi les coûts financiers. En outre, l'augmentation de la valeur des actifs d'investissement, en particulier des actifs incorporels, ou l'enregistrement d'une echelle de projet plus elevee que la realite sont egalement des moyens courants d'ajuster les benefices imposables. Pendant la phase de production, le prix de transfert se manifeste egalement par l'achat de matieres premieres a des prix eleves aupres des parties associees, ou l'allocation de coûts internes irreguliers. A ce moment-la, meme si le chiffre d'affaires augmente, les benefices enregistres restent faibles.

Selon le professeur associe et docteur Phan Huu Nghi, precisement parce que les prix de transfert peuvent avoir lieu a differents stades - de l'investissement, de la production au commerce - l'identification et le traitement exigent toujours un haut niveau de competence, une comprehension approfondie des finances et de la comptabilite, ainsi qu'un systeme de donnees suffisamment solide pour la comparaison et l'evaluation. C'est aussi la raison pour laquelle la gestion des transactions liees est toujours l'un des plus grands defis pour les autorites fiscales aujourd'hui.

Les autorites fiscales rencontrent egalement des difficultes pour controler les transactions liees.

S'adressant a Lao Dong, le Comite d'inspection (Departement des impots, ministere des Finances) a declare que le processus d'inspection et de controle fiscal des entreprises ayant des transactions liees montre de nombreuses difficultes systematiques, issues des caracteristiques specifiques de l'organisation et du fonctionnement des groupes multinationaux.

Tout d'abord, la structure de la societe mere - filiale avec un reseau d'entites juridiques etendu dans de nombreux pays rend la verification de la nature des transactions et de la valeur des services associes complexe. Dans de nombreux cas, les transactions internes sont conçues a travers plusieurs niveaux intermediaires, ce qui rend difficile pour les autorites fiscales de determiner ou se situent les transactions economiques reelles et ou se situent les transactions de regulation des benefices.

Un autre obstacle majeur est le manque de base de donnees de comparaison pour les secteurs specifiques. La determination des prix du marche independants ou du taux de profit des entreprises independantes comme base de comparaison rencontre de nombreuses limitations, en particulier dans les domaines de la technologie, de la fabrication de composants, des services specialises ou des secteurs ayant des modeles commerciaux specifiques. Lorsqu'il n'y a pas suffisamment de donnees de reference fiables, l'application des methodes de determination des prix des transactions liees conformement a la reglementation devient difficile.

La comparaison des coûts des services fournis par la societe mere a l'etranger cree egalement de nombreux obstacles. Les documents d'explication sont souvent etablis en langues etrangeres, incoherents en termes de normes comptables, le contenu de la description des services est encore general, manque de base quantitative, ce qui rend difficile pour les autorites fiscales d'evaluer le niveau de necessite, la rationalite et la valeur reelle de ces coûts.

Chung Giang