Au cours de leurs activites de production et commerciales les menages commerciaux sont responsables du respect complet des dispositions legales relatives a l'enregistrement fiscal a la declaration fiscale ainsi qu'a l'etablissement et a l'utilisation de factures. Les sanctions administratives dans le domaine fiscal et des factures sont actuellement mises en œuvre conformement a la loi sur la gestion fiscale de 2019 et au decret 125/2020/ND-CP du gouvernement modifies et completes par le decret 102/2021/ND-CP.

Selon les autorites fiscales la realite montre qu'une partie des menages commerciaux n'ont pas pleinement rempli les obligations legales susmentionnees ce qui entraîne le risque d'etre sanctionnes lors des inspections fiscales.

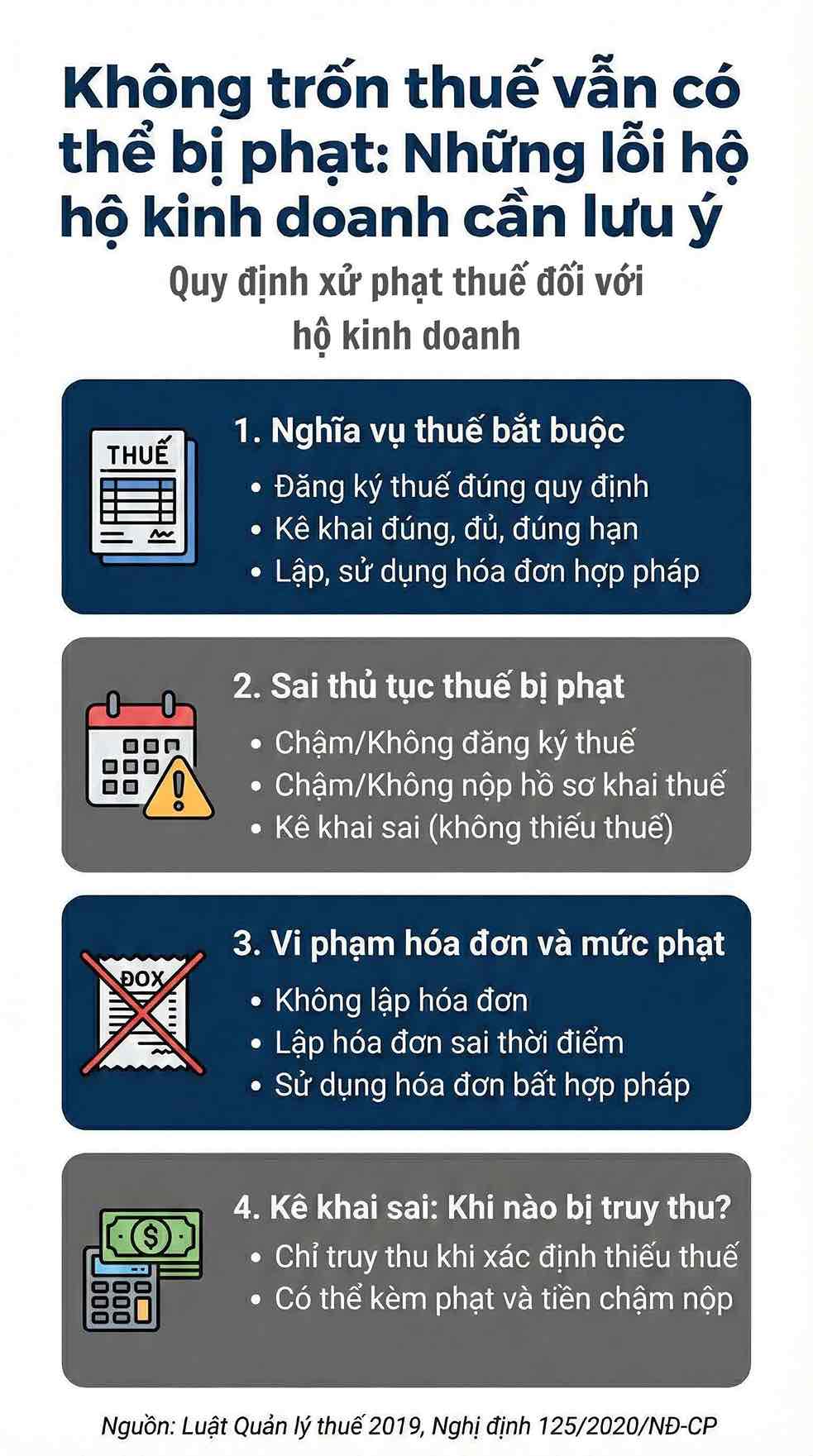

Les obligations fiscales obligatoires pour les menages commerciaux

Selon l'article 16 de la loi sur la gestion fiscale de 2019 les contribuables y compris les menages commerciaux ont l'obligation d'enregistrer leurs impots conformement a la reglementation ; de declarer leurs impots de maniere complete precise honnete et dans les delais ; de creer de gerer et d'utiliser des factures et des documents ; et de fournir en meme temps des informations et des documents relatifs a la determination des obligations fiscales lorsque l'administration fiscale le demande.

Le non-respect ou la non-execution complete des obligations susmentionnees sont la base pour que les autorites competentes examinent et sanctionnent les infractions administratives dans le domaine fiscal. Cette reglementation est appliquee de maniere uniforme a tous les menages commerciaux sans distinction d'echelle de forme d'activite ou de niveau de revenu.

Les erreurs de procedures les violations de factures et les sanctions

Selon le decret 125/2020/ND-CP les menages commerciaux peuvent etre sanctionnes administrativement pour violation des reglementations sur les procedures fiscales. Les violations courantes comprennent : le retard d'enregistrement fiscal ou le non-enregistrement fiscal conformement a la reglementation (article 7) ; le retard de paiement ou le non-paiement du dossier de declaration fiscale (article 10) ; la declaration incorrecte d'informations dans le dossier fiscal mais sans entraîner le montant de l'impot a payer (article 11).

Pour les infractions legeres qui se produisent pour la premiere fois et ne font pas l'objet d'obligations fiscales la loi autorise l'application de la forme d'avertissement. Dans les cas d'infractions a d'autres degres l'amende est appliquee conformement aux cadres de sanctions prevus par le decret.

En outre les menages commerciaux sont responsables de l'etablissement de factures lors de la vente de biens et de la fourniture de services. Les actes tels que le non-etablissement de factures le non-etablissement de factures au bon moment ou l'utilisation de factures non conformes sont tous sanctionnes conformement aux articles 16 et 24 du decret 125/2020/ND-CP avec des sanctions administratives correspondant a chaque acte illegal.

Declaration incorrecte : Quand les impots sont-ils exoneres?

Selon l'article 107 de la loi sur la gestion fiscale de 2019 le recouvrement des impots n'est applique que lorsque l'administration fiscale a clairement determine qu'il y avait un excedent d'impot dû a des declarations incorrectes ou non declarees ou qu'apres inspection et inspection il a ete determine que le montant des impots a payer etait superieur au montant declare.

Dans ces cas les menages commerciaux peuvent etre exoneres de la taxe restante et etre sanctionnes pour infraction administrative conformement a l'article 17 du decret 125/2020/ND-CP et doivent payer les penalites de retard conformement aux dispositions de la loi.

Selon l'article 3 du decret 125/2020/ND-CP le traitement des infractions administratives dans le domaine fiscal doit garantir que chaque infraction ne soit pas sanctionnee en une seule fois ; la forme de sanction appliquee correspond a la nature et a la gravite de la violation ; et ne pas sanctionner lorsqu'il n'y a pas suffisamment de base juridique. Le traitement des infractions aux procedures fiscales et le recouvrement des impots sont deux mecanismes independants appliques sur differentes bases juridiques.

Dans un contexte ou la gestion fiscale est de plus en plus deployee sur une plateforme de donnees en renforçant les comparaisons et les controles post-vente la comprehension et le respect complet des reglementations relatives a l'enregistrement a la declaration et aux factures sont consideres comme une exigence necessaire pour les menages commerciaux.

L'execution correcte des obligations des le debut permet non seulement de limiter les risques de sanctions et de recouvrement mais aussi de creer une base juridique stable pour les activites commerciales a long terme.