Le groupe petrolier et gazier du Vietnam a envoye une recommandation au Departement des impots concernant le point difficile lorsque le moment de la creation de la facture ne correspond pas au moment de la comptabilisation des revenus.

Pendant ce temps au point c paragraphe 7 point b paragraphe 6 article 1 du decret n° 70/2025/ND-CP du 20 mars 2025 du gouvernement le moment de la prise en compte du chiffre d'affaires est le moment du transfert des droits de propriete des marchandises. Le moment de la creation de la facture est le moment ou le travail de comparaison des donnees entre les parties est termine mais pas plus tard de 07 jours apres le mois de naissance et le moment de la signature du numero le plus tard est le jour de travail suivant du moment de la creation de la facture.

Cela conduit a des factures etablies differemment par periode par rapport a la periode de vente ce qui entraîne une difference entre le moment ou la facture est etablie et le moment ou le chiffre d'affaires est enregistre.

En reponse a cette question le Departement des impots a envoye un document au groupe petrolier vietnamien concretement comme suit :

Sur la base du point a du paragraphe 1 de l'article 8 de la loi sur l'impot sur le prix des marchandises n° 48/2024/QH15 du 26 novembre 25 reglementant le moment de la determination de l'impot sur le prix des marchandises. Le moment du transfert de propriete ou de droit d'utilisation des marchandises a l'acheteur ou le moment de l'etablissement de la facture sans distinction entre le montant perçu et le montant non perçu.

Au point a du paragraphe 6 de l'article 1 du decret n° 70/2025/ND-CP du 20 mars 2025 modifiant et completant le paragraphe 1 de l'article 9 du decret n° 123/2020/ND-CP du 19 octobre 2020 il est stipule :

Modifier et ajouter le paragraphe 1 le paragraphe 2 le point a le point e le point l le point m le point n le paragraphe 4 de l'article 9 et ajouter le point p le point q le point r au paragraphe 4 de l'article comme suit :

Le moment ou la facture est convertie en vente de marchandises (y compris la vente le transfert d'actifs publics et la vente de reserves nationales) est le moment du transfert de propriete ou de droit d'utilisation des marchandises a l'acheteur sans distinction s'il a reçu ou non l'argent.

En ce qui concerne l'exportation de marchandises (y compris la sous-traitance a l'exportation) le moment de la creation de la facture de commerce electronique la facture de valeur ajoutee electronique ou la facture de marchandises electroniques est determine par le vendeur lui-meme mais au plus tard le premier jour ouvrable suivant a compter de la date de dedouanement des marchandises conformement a la loi sur les douanes.

Au point b du paragraphe 6 de l'article 1 du decret n° 70/2025/ND-CP du 20 mars 2025 modifiant et completant le point a du paragraphe 4 de l'article 9 du decret n° 123/2020/ND-CP du 19 octobre 2020 il est stipule :

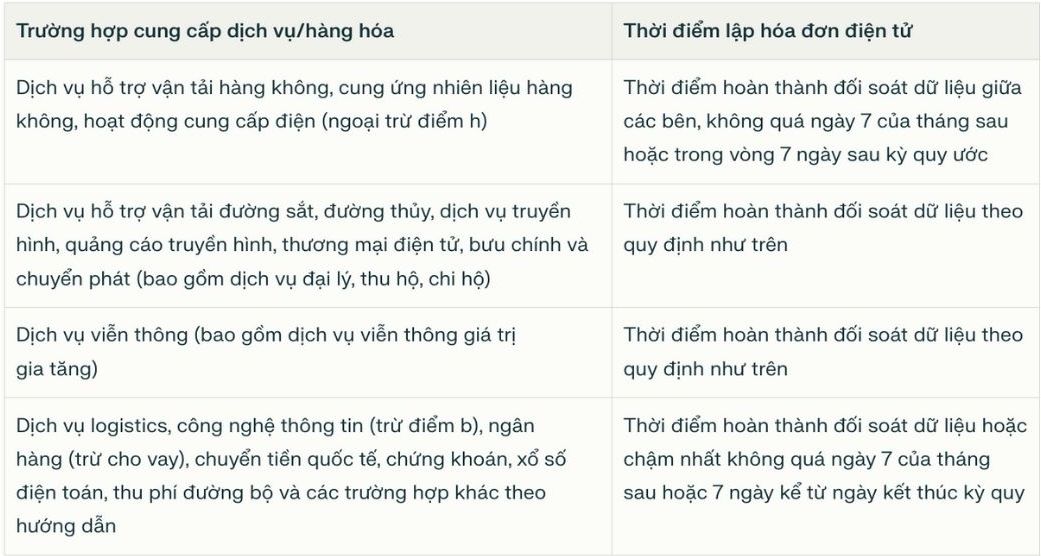

En ce qui concerne les cas de vente de marchandises et de prestations de services en grande quantite qui surviennent frequemment il faut du temps pour echanger des donnees entre les entreprises vendant des marchandises et fournissant des services et les clients et partenaires notamment :

Le vendeur declare l'impot au moment de la constitution de la facture ; le moment de la declaration fiscale pour l'acheteur est le moment de la reception de la facture assurant l'exactitude et le contenu corrects et complets conformement aux dispositions de l'article 10 de ce decret.

A l'article 15 et a l'article 16 le decret n° 181/2025/ND-CP du 1er juillet 2025 stipule en detail le moment de la determination de la TVA adapte au moment de la creation de la facture conformement aux dispositions legales sur les factures.

Sur la base des reglementations ci-dessus le moment de la determination de la TVA est reglemente de maniere uniforme avec le moment de la creation de la facture.