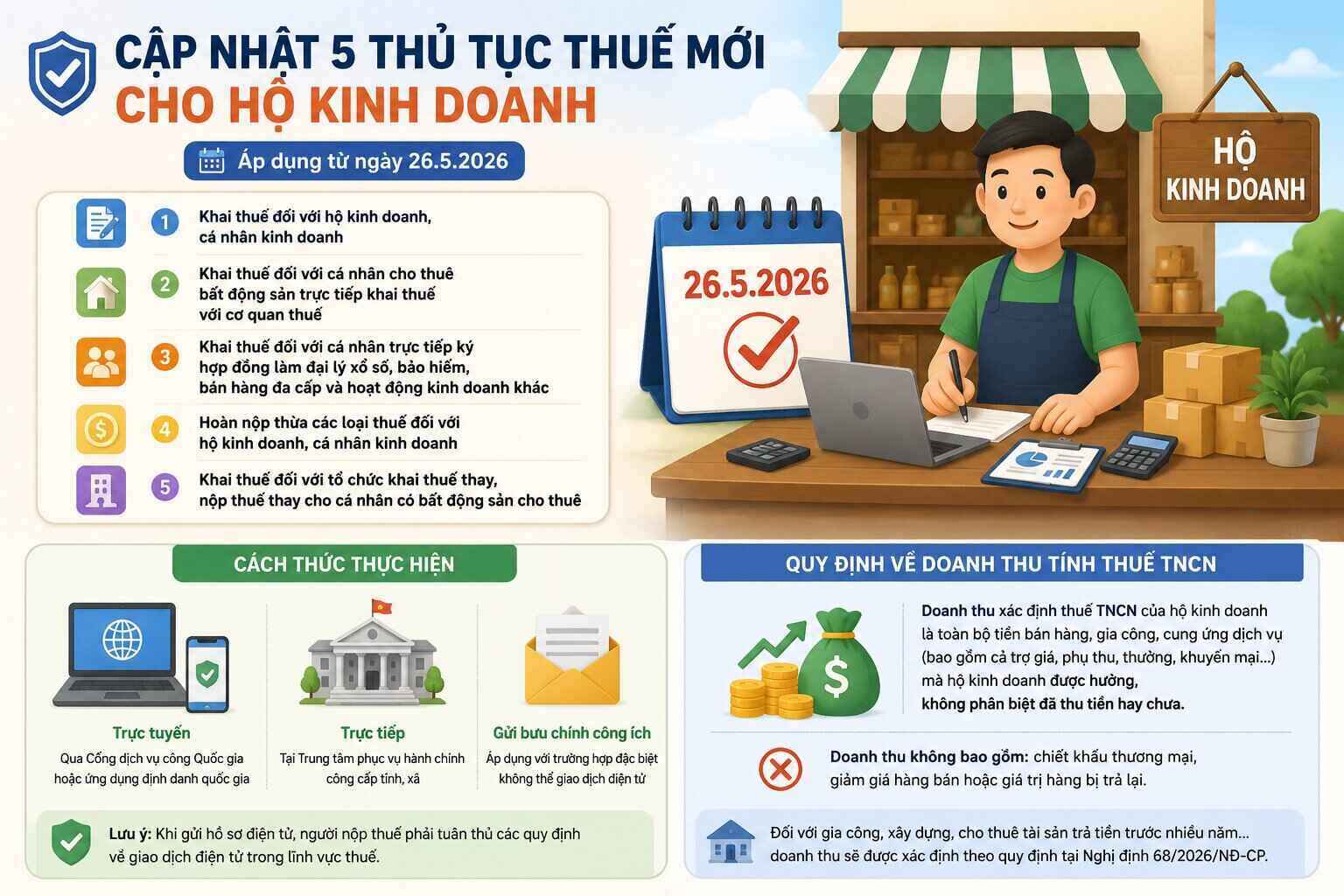

5 procédures fiscales modifiées à partir du 26 mai 2026

Selon la décision 1272/QD-BTC, les procédures administratives relevant du domaine de la gestion fiscale qui sont modifiées et complétées comprennent:

- Déclaration fiscale pour les ménages commerciaux et les particuliers exerçant des activités commerciales.

- Déclaration fiscale pour les particuliers qui louent des biens immobiliers et qui déclarent directement leurs impôts auprès des autorités fiscales.

- Déclaration fiscale pour les personnes physiques qui signent directement des contrats pour devenir agents de loterie, d'assurance, de vente multiniveau et d'autres activités commerciales.

- Rembourser en trop les types d'impôts pour les ménages commerciaux et les particuliers commerciaux.

- Déclarer des impôts pour les organisations qui déclarent des impôts à la place, payer des impôts à la place des particuliers qui louent des biens immobiliers.

Nouveautés dans la procédure de déclaration fiscale des ménages commerciaux

À partir du 26 mai 2026, selon le sujet et la méthode de paiement des impôts, les ménages commerciaux doivent effectuer une déclaration selon le formulaire n° 01/TKN-CNKD ou 01/CNKD publié avec la circulaire 50/2026/TT-BTC.

Mode d'emploi:

En ligne: Via le portail national des services publics ou l'application d'identification nationale.

Directement: Au Centre de service administratif public au niveau provincial et communal ou par le biais du service postal public (applicable aux cas particuliers où les transactions électroniques ne sont pas possibles).

Remarque importante: Lors de l'envoi de dossiers électroniques, les contribuables doivent se conformer strictement aux réglementations de la circulaire 19/2021/TT-BTC et de la circulaire 46/2024/TT-BTC sur les transactions électroniques dans le domaine fiscal.

Règlement sur le chiffre d'affaires imposable à l'impôt sur le revenu des personnes physiques (IRPP)

Selon l'article 5 du décret 68/2026/ND-CP, le chiffre d'affaires déterminant l'IRPP des ménages commerciaux est l'intégralité des recettes de vente, de transformation, de fourniture de services (y compris les subventions, les suppléments, les primes, les promotions... ) dont bénéficient les ménages commerciaux, sans distinction de savoir s'ils ont perçu de l'argent ou non.

Remarque particulière: Le chiffre d'affaires n'inclut pas les remises commerciales, les réductions de prix des marchandises vendues ou la valeur des marchandises retournées. Pour les activités telles que la sous-traitance, la construction ou la location d'actifs payés à plusieurs années, le chiffre d'affaires sera déterminé conformément aux réglementations spécifiques du décret 68/2026/ND-CP.