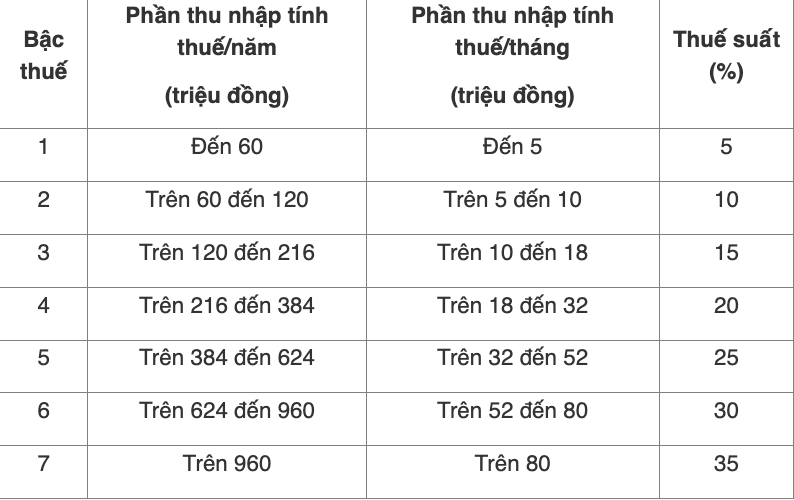

Le taux d'imposition du revenu du salaire

Conformement a l'article 22 de la loi sur l'impot sur le revenu des personnes physiques de 2007 et au paragraphe 2 de l'article 7 de la circulaire 111/2013/TT-BTC (modifiee et completee par la circulaire 92/2015/TT-BTC) le taux d'imposition sur le revenu des revenus des salaires et des salaires est applique conformement au bareme des impots progressifs par sections specifiques comme suit :

Comment calculer l'impot sur le revenu des personnes physiques a partir des salaires et des salaires en 2025

La base de calcul des impots pour les revenus provenant des salaires et des salaires est le revenu imposable et le taux d'imposition specifiques comme suit :

PIT payable = revenu de calcul d'impot x taux.

Parmi eux :

Revenu imposable = Revenu imposable - Deductions.

Revenu imposable = Revenu total - Facteurs exoneres d'impot.

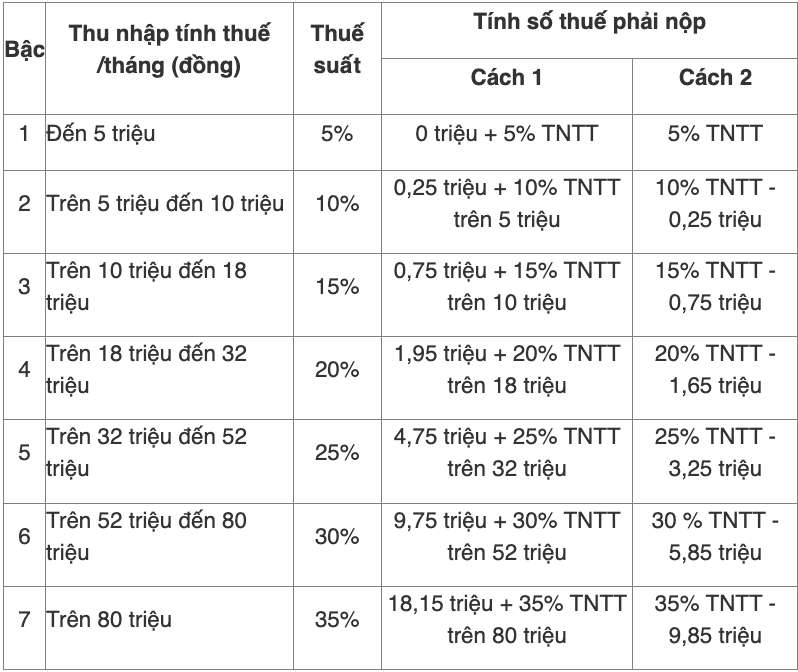

Pour les particuliers residents la methode simplifiee selon l'annexe : 01/PL-TNCN publiee conjointement a la circulaire 111/2013/TT-BTC est la suivante :

Par exemple : Mme C a un revenu provenant de son salaire et de son salaire mensuel de 40 millions de VND et paie des cotisations d'assurance : 7 % d'assurance sociale 1 % d'assurance maladie sur son salaire. Mme C eleve 2 enfants de moins de 18 ans et au cours du mois Mme C n'a pas contribue a des œuvres caritatives ou humanitaires. L'impot sur le revenu des personnes physiques paye par Mme C au cours du mois est calcule comme suit :

Le revenu imposable de Mme C est de 40 millions de VND. Mme C beneficie d'une reduction sur les elements suivants :

- Reduction de la situation familiale pour vous-meme : 9 millions de VND

- Reduction de la situation familiale pour 02 personnes dependantes (2 enfants) : 3 6 millions de VND × 2 = 7 2 millions de VND

- Assurance sociale et assurance maladie : 40 millions de VND × (7% + 1 %) = 3 3 millions de VND

Au total les depenses reduites :

Serie 9 millions de VND + 7 2 millions de VND + 3 3 millions de VND = 19 6 millions de VND

- Le revenu imposable de Mme C est de : 40 millions de VND - 19 6 millions de VND = 20 4 millions de VND

Nombre d'impots a payer :

La methode 1 : Le montant des impots a payer est calcule par ordre decroissant du tableau des impots progressifs en partie.

- Niveau 1 : revenu imposable jusqu'a 5 millions de VND avec un taux d'imposition de 5 % : 5 millions de VND × 5 % = 1 5 million de VND.

- Niveau 2 : revenu imposable de plus de 5 millions de VND a 10 millions de VND avec un taux d'imposition de 10 %.

(10 millions de VND - 5 millions de VND) × 10 % = 1 5 million de VND.

- Niveau 3 : revenu imposable de plus de 10 millions de VND a 18 millions de VND taux d'imposition de 15 % :

(18 millions de Vnd - 10 millions) × 15% = 1,2 million de Vnd

- Niveau 4 : revenu imposable de plus de 18 millions de VND a 32 millions de VND avec un taux d'imposition de 20 % :

(20,4 millions de Vnd - 18 millions) × 20% = 0,48 million VND

Le montant total des impots que Mme C doit payer temporairement au cours du mois est :

C'est 0 0,25 million de VND + 1 5 million de VND + 1 2 million de VND + 0 0,48 million de VND = 2 3 3 millions de VND

La methode 2 : Le montant des impots a payer est calcule selon une methode simplifiee.

Le revenu imposable de 20 4 millions de VND est un revenu imposable de niveau 4. Le montant de l'impot sur le revenu des personnes physiques a payer est le suivant : 20 4 millions de VND × 20% - 1,65 millions de VND = 2 3 millions de VND.