Les types d'impots que les menages commerciaux doivent payer comprennent la taxe sur la valeur ajoutee (TVA) la taxe sur le revenu des personnes physiques (TNCN). En consequence le niveau de paiement est reglemente comme suit :

Specification du paiement de l'impot sur les examens de mathematiques par methode de cotation

Le paragraphe 2 de l'article 4 de la circulaire 302/2016/TT-BTC (modifiee et completee par la circulaire 65/2020/TT-BTC) stipule que le niveau de la taxe sur les marchandises pour les menages commerciaux est calcule comme suit :

Les menages commerciaux ayant un chiffre d'affaires moyen de plus de 500 millions de VND/an le niveau de paiement de l'impot sur le patrimoine pour l'ensemble de l'annee est de 1 million de VND/an.

Les menages commerciaux ayant un chiffre d'affaires moyen de plus de 300 millions de VND/an le niveau de paiement de l'impot sur le patrimoine pour l'ensemble de l'annee est de 500 000 VND/an.

Les menages commerciaux ayant un chiffre d'affaires moyen de 100 a 300 millions de VND/an le niveau de paiement de l'impot sur les societes pour l'ensemble de l'annee est de 300 000 VND/an.

Le niveau de paiement pour l'impot sur le prix unitaire et l'impot sur les societes

Selon l'article 10 de la circulaire 40/2021/TT-BTC la base de calcul des impots pour les menages commerciaux et les particuliers est le chiffre d'affaires imposable et le taux d'imposition calcule sur le chiffre d'affaires.

En consequence les menages et les particuliers commerciaux calculeront l'impot sur les societes comme suit :

Le montant de la TVA a payer = Taux de TVA x Benefice de calcul de la TVA

Le montant de l'impot sur le revenu des personnes physiques doit etre paye = Taux d'impot sur le revenu des personnes physiques x Benefice de calcul de l'impot sur le revenu des personnes physiques

Expliquez le mot :

Le chiffre d'affaires imposable est le chiffre d'affaires de l'ensemble de la vente des marchandises des honoraires de la main-d'œuvre des primes des honoraires de la fourniture de services generes au cours de la periode de calcul des impots provenant des activites de production et de commerce de biens et de services y compris les primes les soutiens au chiffre d'affaires les promotions les remises commerciales les remises de paiement les depenses de soutien en especes ou en especes ; les subventions les supplements les supple

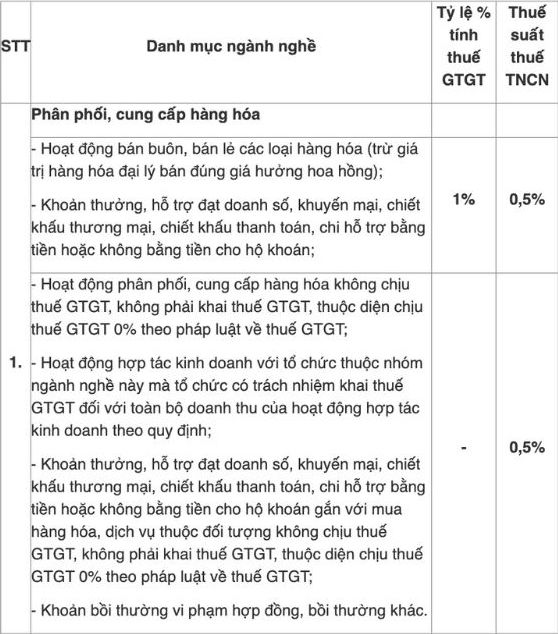

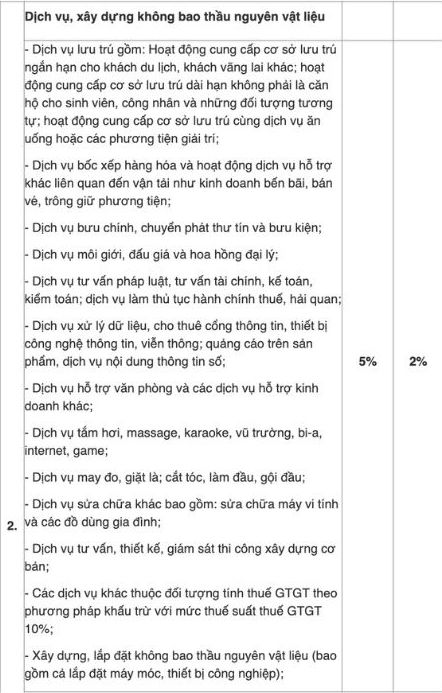

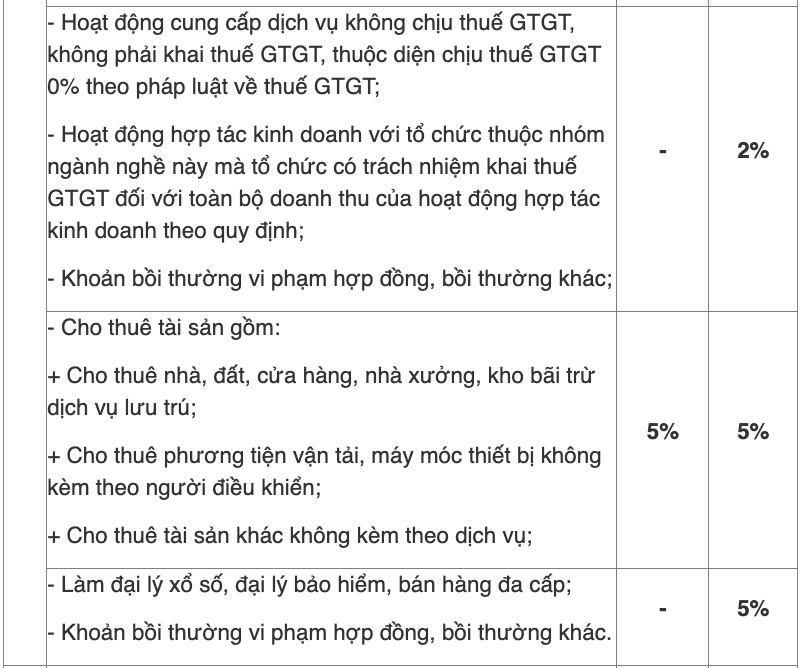

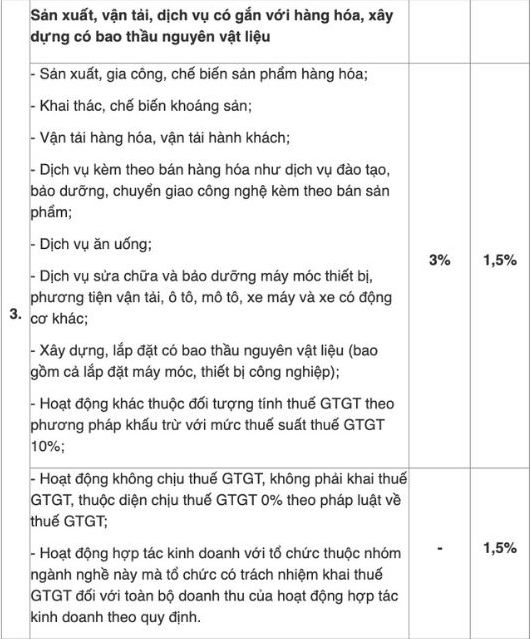

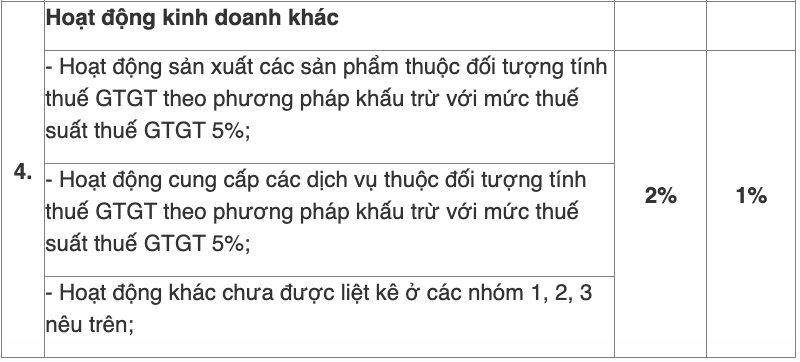

Le taux d'impot GTGT et TNCN est resume dans l'annexe I de la circulaire 40/2021/TT-BTC comme suit :