À partir du 5 mars, les ménages commerciaux et les particuliers exerçant des activités commerciales doivent informer les autorités fiscales en cas de modification liée au lieu d'activité, conformément aux dispositions de la circulaire 18/2026/TT-BTC publiée par le ministère des Finances.

Cette circulaire réglemente les dossiers, les procédures et les formalités de gestion fiscale pour les ménages commerciaux et les particuliers exerçant des activités commerciales. L'un des contenus notables est l'exigence que les contribuables informent rapidement l'administration fiscale directement responsable en cas de changement de lieu d'activité.

Cas obligatoires à notifier

Selon la nouvelle réglementation, le contribuable doit envoyer une notification à l'administration fiscale directement responsable lorsqu'un des cas suivants se présente:

- Ouvrir de nouveaux locaux commerciaux

- Modification des informations relatives au lieu d'activité

- Suspension temporaire des activités au lieu enregistré

- Arrêt des activités sur le lieu d'activité

Cette réglementation s'applique à la fois aux ménages commerciaux et aux particuliers exerçant des activités commerciales, y compris en cas d'expansion de l'échelle ou de changement de forme d'activité.

Selon le décret 68/2026/ND-CP, les notifications doivent être effectuées dans un délai de 10 jours ouvrables à compter du moment où les modifications sont apportées. Après réception, l'administration fiscale répondra pour permettre aux contribuables de finaliser les procédures conformément à la réglementation.

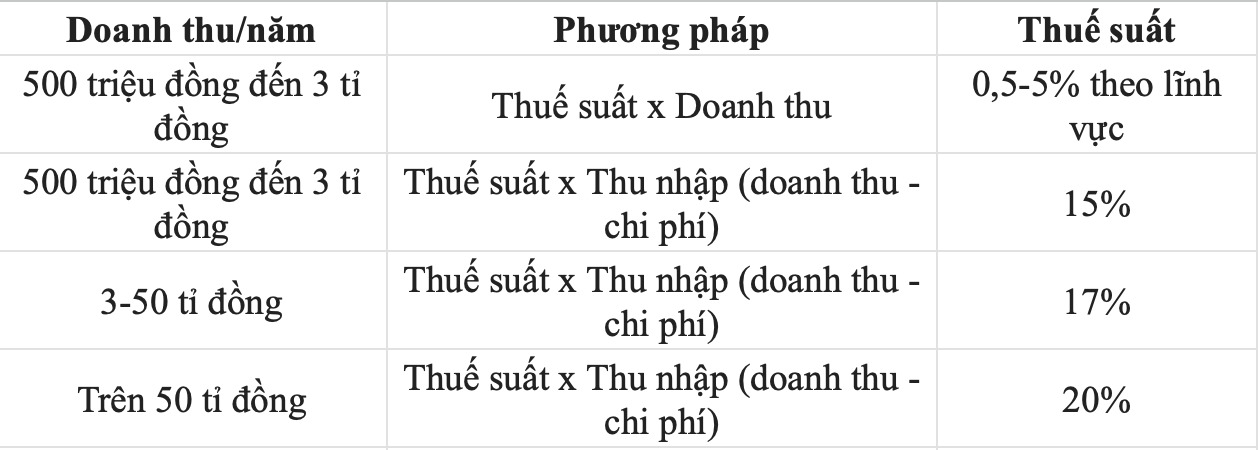

Le taux d'imposition appliqué varie en fonction du secteur d'activité. Plus précisément, les activités de distribution et de fourniture de marchandises sont imposables à hauteur de 0,5% du chiffre d'affaires. Les activités de services ou de construction sans achat de matières premières appliquent un taux d'imposition de 2%. Pour certains secteurs spécifiques tels que la location d'actifs, les agences d'assurance, les agences de loterie ou les ventes multiniveaux, le taux d'imposition appliqué est de 5%.

Pendant ce temps, les activités de production, de transport ou de services liés aux marchandises et à la construction avec achat de matières premières sont soumises à un impôt de 1,5%. En particulier, les services de contenu numérique tels que les jeux électroniques, les films numériques, la musique numérique ou la publicité numérique appliquent un taux d'imposition de 5%. Les autres types d'entreprises qui ne relèvent pas des groupes ci-dessus appliqueront un taux d'imposition de 1%.

Outre la méthode de calcul de l'impôt en proportion du chiffre d'affaires, les particuliers peuvent également appliquer une méthode de calcul basée sur le revenu. En conséquence:

Impôt sur le revenu des personnes physiques = Taux d'imposition x Revenu imposable.

(Le revenu imposable est la partie restante après déduction du chiffre d'affaires des dépenses au service des activités commerciales)

Cette méthode est obligatoire pour les particuliers ayant un chiffre d'affaires de plus de 3 milliards de dongs par an. Parmi ceux-ci, dans le cas où le chiffre d'affaires est supérieur à 3 milliards de dongs à 50 milliards de dongs, un taux d'imposition de 17% sera appliqué. Si le chiffre d'affaires dépasse 50 milliards de dongs par an, le taux d'imposition appliqué est de 20%.

Pour les particuliers exerçant une activité commerciale avec un chiffre d'affaires de plus de 500 millions de dongs à 3 milliards de dongs par an, la formule de calcul de l'impôt sur le revenu peut également être appliquée. À ce moment-là, le taux d'imposition général est de 15% et ne fait pas de distinction selon le domaine d'activité.

Le décret stipule également que les entreprises individuelles doivent maintenir la stabilité de la méthode de calcul de l'impôt pendant au moins deux années consécutives à compter de la première année d'application. Dans le cas où une personne physique paie de l'impôt selon la méthode du ratio sur le chiffre d'affaires, mais que le chiffre d'affaires réel de l'année dépasse 3 milliards de dongs, à partir de l'année suivante, elle doit passer à la méthode de calcul de l'impôt sur le revenu.

Parallèlement, les ménages commerciaux et les particuliers exerçant des activités commerciales dont le chiffre d'affaires imposable à la taxe sur la valeur ajoutée est supérieur à 1 milliard de dongs par an doivent utiliser des factures électroniques portant le code de l'administration fiscale ou des factures électroniques créées à partir d'un compteur bancaire connecté aux données de l'administration fiscale conformément à la réglementation.