Selon l'enquete annuelle sur l'argent de Kitco News, la plupart des investisseurs individuels continuent de parier sur la tendance a la hausse a long terme de l'argent. Parmi les plus de 370 personnes ayant participe a l'enquete, jusqu'a 57% prevoient que le prix de l'argent depassera la barre des 100 dollars l'once en 2026.

27% supplementaires estiment que le prix se maintiendra dans une fourchette elevee de 80 a 100 dollars l'once. Un tres petit pourcentage, environ 5%, prevoit que l'argent pourrait revenir dans une fourchette de prix inferieure a 60 dollars l'once.

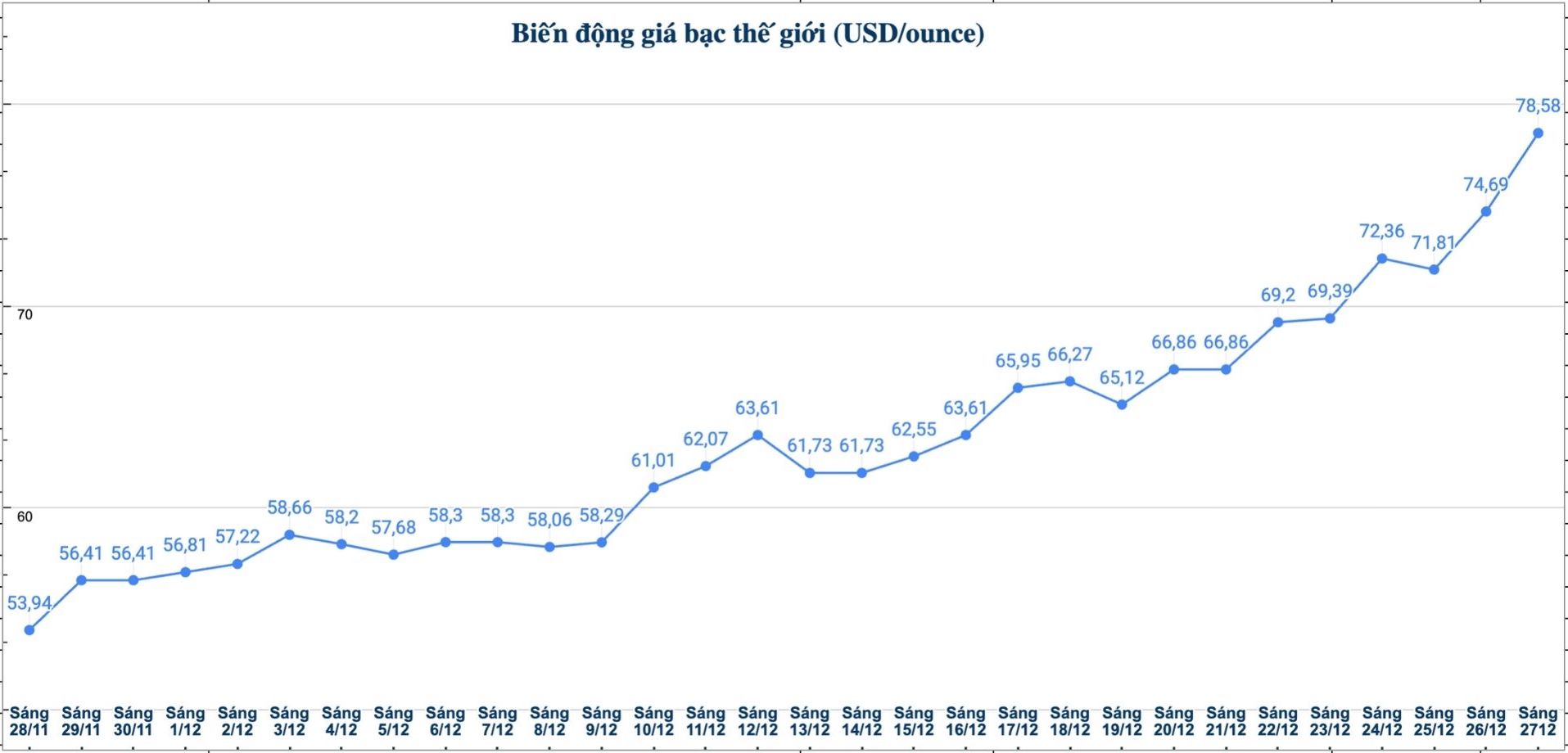

Ce resultat montre que la confiance des investisseurs individuels n'est pratiquement pas ebranlee, meme si l'argent a connu une annee de hausse de prix « fulgurante » avec une augmentation de plus de 170%.

Pour de nombreux investisseurs, l'evolution de 2025 n'est qu'un debut d'un cycle de croissance plus important, motive par des facteurs d'offre et de demande structurels, plutot qu'une simple speculation a court terme.

Ce point de vue optimiste est egalement partage par de nombreux experts independants. Mme Maria Smirnova - partenaire executif et directrice des investissements chez Sprott Inc., estime que les problemes fondamentaux du marche de l'argent ne sont pas encore resolus.

Selon elle, l'offre mondiale d'argent physique reste tendue, tandis que la demande d'investissement augmente fortement tout au long de l'annee 2025.

Il est a noter que Mme Smirnova a souligne le deplacement de la penurie d'argent physique des depots traditionnels de Londres vers l'Asie, en particulier la Chine. Ceci est considere comme un signal important car l'argent n'est pas seulement detenu comme un actif d'investissement, mais aussi comme une matiere premiere essentielle a la production industrielle.

Le secteur de l'energie solaire en particulier a consomme plus de 200 millions d'onces d'argent par an, soit environ 20% de l'offre mondiale totale, dont la majeure partie de l'activite de production se deroule en Chine.

En outre, les flux de capitaux d'investissement affluent egalement fortement vers les fonds ETF d'argent. Selon les donnees suivies en 2025, plus de 100 millions d'onces d'argent ont ete ajoutees aux fonds ETF en Occident. Avec une offre materielle deja mince, l'augmentation rapide de la demande d'investissement accroît la pression de la penurie, creant une base pour les attentes de hausse continue des prix.

Michele Schneider - stratege en chef chez MarketGauge, s'est egalement montre tres positif en evaluant que l'argent est toujours sous-evalue par rapport aux autres actifs, en particulier l'or.

Elle estime que, d'un point de vue historique, le ratio prix de l'or/argent a encore une marge de manœuvre pour baisser encore plus fortement. Lorsque ce ratio se reduit, l'argent a tendance a augmenter plus rapidement et plus fortement que l'or, ouvrant une possibilite d'une percee significative dans les prix.

De nombreux experts independants estiment meme que la barre des 100 dollars l'once n'est pas un scenario trop lointain. Certains analystes techniques estiment qu'apres avoir franchi une serie de seuils critiques importants en 2025, l'argent entre dans une phase consideree comme un "chat sorti de sa poche", lorsque la psychologie du marche change fortement et que les flux de capitaux speculatifs et d'investissements a long terme entrent en jeu simultanement.

Cependant, meme au sein du groupe optimiste, il existe une certaine prudence. De nombreux avis reconnaissent que le marche de l'argent pourrait connaître de fortes corrections dans le processus de hausse.

Cependant, le point commun est que ces ajustements sont consideres comme des opportunites d'achat, au lieu de signes que la tendance a la hausse est terminee.

La synthese des points de vue montre que, alors que les grandes institutions financieres craignent que l'argent n'ait trop augmente, les investisseurs de detail et les analystes independants placent toujours leur confiance dans les perspectives a moyen et long terme de ce metal.

Pour eux, l'histoire de l'argent ne reside pas seulement dans les fluctuations de prix a court terme, mais dans un desequilibre offre-demande a long terme, suffisamment solide pour soutenir un nouveau cycle de hausse en 2026 et au-dela.