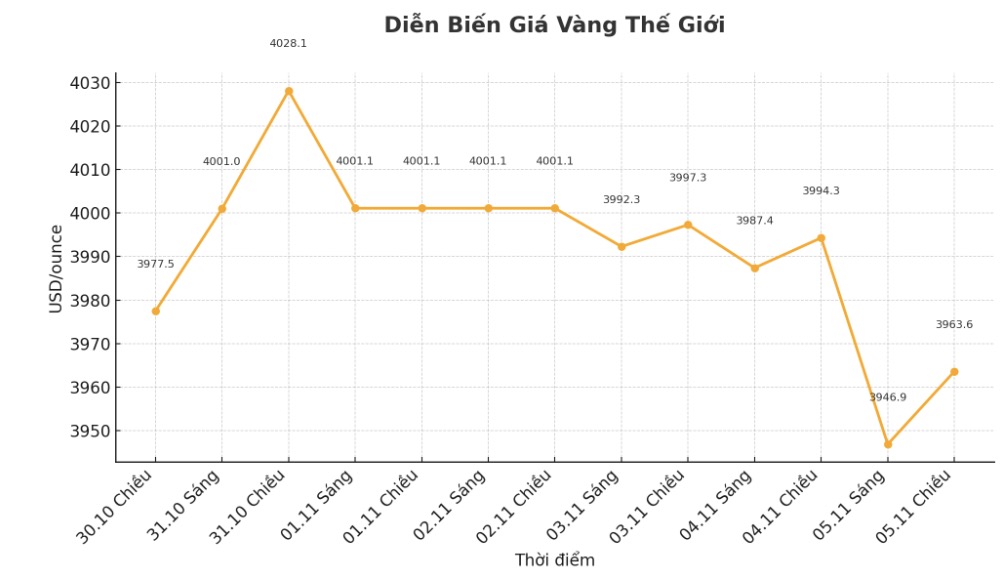

Ole Hansen - chef du departement de la strategie des matieres premieres de Saxo Bank - a declare qu'au cours des deux dernieres semaines le sentiment du marche est passe d'excitation a prudence lorsque les investisseurs ont reevalue le niveau auquel les histoires de 2025 - reduction des taux d'interet pression fiscale risque geopolitique et demande d'achat d'or des banques centrales - se sont refletees dans les prix.

Il a note que la saison des festivals en Inde stimule souvent la demande de bijoux en or. 'Le marche est actuellement entre dans une phase de stagnation apres les festivals - ce qui est courant chaque annee - et pourrait se stabiliser a nouveau lorsque la demande d'achat de fin d'annee apparaîtra soutenue par le recent ajustement des prix' a estime Hansen.

Il a egalement souligne un developpement notable en Chine : le gouvernement a mis fin a la politique d'exoneration de TVA de longue date pour les detaillants de bijoux achetant de l'or via la bourse d'or de Shanghai et la bourse de marchandises de Shanghai.

Selon Hansen ce changement entraînera une legere augmentation des prix de detail et pourrait reduire les ventes de bijoux mais l'impact macroeconomique est limite. « L'or d'investissement – sous forme de lingots de billets et de fonds ETF – est toujours totalement exonere d'impots garantissant que les principaux canaux qui stimulent la demande materielle record de la Chine ne sont pas affectes » a-t-il ecrit.

Hansen a egalement mentionne que la recente declaration du president de la Reserve federale americaine (FED) - M. Jerome Powell - selon laquelle la reduction des taux d'interet en decembre 'n'est pas certaine' - a fait que le dollar americain s'est renforce et que les rendements reels ont augmente refroidissant le marche de l'or. Pendant ce temps la reaction du marche face aux progres des negociations tarifaires americano-chinoises reste assez hesitante.

Les investisseurs comprennent que les tensions strategiques plus profondes n'ont pas encore ete resolues en particulier dans les domaines de la technologie de la chaîne d'approvisionnement et des politiques industrielles. Cette annonce peut aider a reduire les risques extremes mais ne change pas la raison a long terme de la detention d'actifs defensifs comme l'or' a-t-il declare.

Techniquement Hansen estime que la recente correction des prix 'est une evolution saine qui montre que le marche relache la pression au lieu de inverser la tendance'.

La zone de support se dessine autour de 3 835 a 3 878 USD/oz ce qui correspond au retrait de Fibonacci de 50 % de la phase de hausse d'août et coïncide egalement avec la moyenne sur 50 jours' a-t-il declare tout en avertissant qu''une baisse plus profonde pourrait encore se produire si le sentiment de risque sur le marche boursier se maintient fortement et que le dollar americain continue de monter en prix'.

Il a egalement note que le volume de detention d'or des fonds ETF a fortement augmente lors de la recente hausse des prix et que les donnees sur les contrats a terme 'n'ont montre qu'il n'y avait qu'une legere baisse de la position d'achat et non de vente massive'.

Pendant ce temps les banques centrales continuent d'etre la principale source de soutien avec le Conseil mondial de l'or rapportant que le volume d'achat officiel du troisieme trimestre a atteint 220 tonnes portant le total depuis le debut de l'annee a 634 tonnes - pres du record de l'annee derniere. Cette demande officielle stable contribue a limiter les fluctuations et les baisses de prix' a-t-il declare.

Bien que l'or s'affaiblisse a court terme Hansen estime que des facteurs tels que la dette publique elevee le risque de depreciation monetaire la demande de reserves de la banque centrale et la politique de la FED consolident toujours les perspectives de hausse des prix a moyen terme.

En ce qui concerne les perspectives a court terme il a estime que meme si le sommet de cette annee pourrait etre atteint la 'recession actuelle ressemble davantage a une phase d'accumulation qu'a un declin'.

La grande correction precedente apres le sommet de mai pres de 3 500 USD/oz a dure environ quatre mois avant que le prix ne perce en août en hausse de 27 % en neuf semaines. Si l'histoire se repete l'or pourrait continuer a stagner pendant quelques mois avant de reprendre sa dynamique de hausse au debut de 2026. Pendant cette periode les fluctuations elevees et les changements psychologiques constants mettront a l'epreuve la confiance des acheteurs et des vendeurs' a rappele Hansen.

« Une fois cette phase d'ajustement terminee les moteurs qui ont stimule la hausse de cette annee - la dette publique l'inflation et la demande de diversification des actifs - reviendront probablement a nouveau faisant de la prochaine hausse l'histoire de 2026 ».