La methode de calcul de l'IS a partir de 2026 en cas de changement de taux d'imposition

En consequence le tableau des impots progressifs en partie a ete ajuste dans le sens de la reduction des taux d'imposition dans certains niveaux afin d'assurer la rationalite d'eviter les augmentations soudaines et de creer une motivation pour les travailleurs. Plus precisement la reduction du taux d'imposition de 15 % au niveau 2 a 10 % et du taux d'imposition de 25 % au niveau 3 a 20 %.

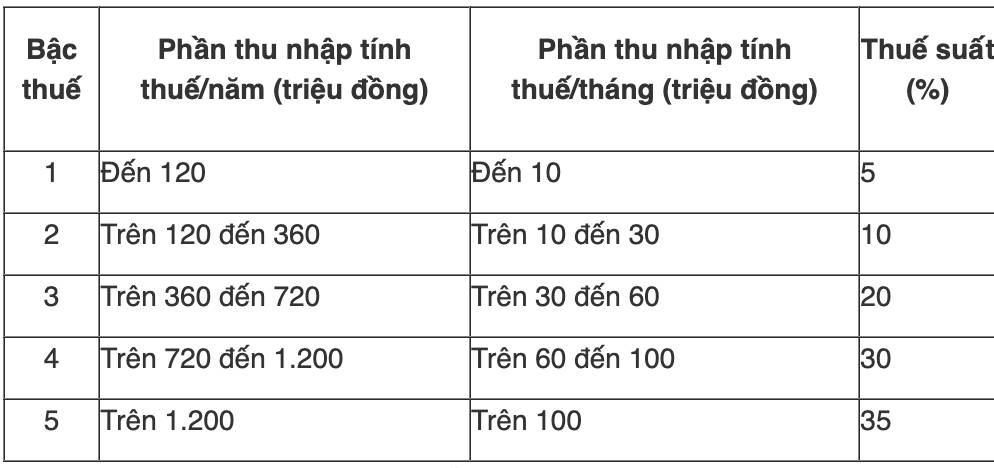

A partir du 1er juillet 2026 le tableau des impots cumules progressera en partie avec le revenu des personnes physiques passant de 7 places a 5 places et elargissant l'ecart entre les rangs.

Le taux d'imposition le plus bas est de 5 % applicable aux revenus allant jusqu'a 10 millions de VND par mois. Le taux d'imposition le plus eleve reste de 35 % pour les revenus de plus de 100 millions de VND au lieu du niveau actuel de 80 millions.

Le bareme des impots progressifs en partie a partir de 2026 est le suivant :

La loi sur l'impot sur le revenu des personnes physiques de 2025 maintient la methode de calcul de l'impot sur le revenu des personnes physiques a partir des salaires et des salaires. Par consequent la methode de calcul de l'impot est la suivante :

Les impots sur le revenu des personnes physiques doivent etre payes = Revenu imposable x Taux d'imposition

Pour calculer le montant des impots a payer il faut calculer le revenu imposable et le taux d'imposition :

- Revenus imposables :

Revenu imposable = Revenu imposable - Deductions

Parmi eux :

Revenu imposable = Revenu total - Montants exoneres

- Taux d'imposition : Les taux d'imposition provenant des salaires et des salaires sont calcules selon le tableau susmentionne.